Постоянные затраты не зависят объема производства. Виды издержек для целей ценообразования

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК может быть осуществлена с учетом мобильности производственных факторов. Исходя из этого подхода различают постоянные, переменные и общие (совокупные) издержки.

В краткосрочном периоде времени некоторые издержки не могут быть изменены, поэтому предприятие увеличивает выпуск продукции, применяя постоянные и переменные производственные ресурсы.

Процесс сегментирован, чтобы использовать преимущества эффекта масштаба. Средства, предлагающие экономию от масштаба, такие как двигательные установки, централизованы по мере увеличения объема, в то время как другие, например сборочные заводы, рассеиваются, чтобы урезать транспортные расходы. Распространение более высоких накладных расходов при большей экономии объема.

Благодаря вертикальной интеграции или захвату источников питания материальные входы попадают под контроль. Затраты сокращаются, заставляя поставщиков разрабатывать материалы, соответствующие потребностям процесса, и напрямую сокращая затраты на обработку.

Постоянные издержки (FC) – любые затраты в краткосрочном периоде, которые не изменяются с уровнем производства продукции. Например, в конце октября и начале ноября 2002 г. в России не работал «АвтоВАЗ» по причине избыточного выпуска автомобилей, однако завод продолжал нести постоянные издержки, т. е. он обязан был выплачивать проценты по кредитам , страховые взносы, налоги на собственность , начислять заработную плату уборщикам и сторожам, производить коммунальные платежи.

Повышающая рационализация процесса ведет к большей специализации в трудовых навыках и может в конечном счете уменьшить гордость рабочих в их работе и заботу о качестве продукции. Изменения в процессе изменяют требования к навыкам от гибкости мастера до ловкости оперативника.

Та же картина изменений в шести категориях, которая характеризует историю Форда, также описывает периоды значительного снижения издержек в других отраслях. Исследования технологии производства дают общее представление для компаний электроники, химической промышленности и металлообработки, среди прочего, о том, что определенные условия в компании, такие как ее надзорная структура, разнообразие продуктов и использование технологий, относятся к характеристикам производственного процесса. Более конкретно, производители с более эффективными потоками линий имеют разные отношения надзорного персонала к рабочей силе, разные уровни полномочий, меньшее разнообразие продуктов и более высокую стандартизацию продукции, чем производители с более гибкими структурами производственных процессов.

Несмотря на отсутствие связи между объемами производства и постоянными издержками, влияние последних на производство не прекращается, поскольку они предопределяют технико-технологический уровень производства.

К постоянным издержкам относятся:

а) расходы на содержание производственных зданий, машин, оборудования;

б) рентные платежи;

в) страховые взносы;

г) жалованье высшему управляющему персоналу и будущим специалистам предприятия.

Анализируя трудности Форда и других компаний, мы не утверждаем, что стремление к стратегии минимизации затрат неуместно. Неспособность многих компаний, особенно небольших, инновационных, можно проследить за их неспособностью сделать переход на высокий объем и экономическую эффективность. Тем не менее руководству необходимо признать, что условия, стимулирующие инновации, отличаются от условий, благоприятствующих эффективным, крупномасштабным, установленным операциям.

Хотя теоретический предел суммы, на которую могут быть в конечном итоге сокращены затраты, должен быть достигнут теоретический предел, прежде чем производитель достигнет практического предела. Однако практический предел не достигается, поскольку он исчерпал свои средства для сокращения расходов; он скорее определяется спросом рынка на изменение продукта, темпами технологических инноваций в отрасли и способностью конкурентов использовать производительность продукта в качестве основы для конкуренции.

Все эти расходы должны финансироваться даже тогда, когда предприятие ничего не производит.

Разграничение издержек на постоянные и переменные выступает исходным в разграничении краткосрочного и долгосрочного периодов. Для долгосрочного периода все издержки являются переменными, поскольку, например, оборудование может быть заменено, а также может быть приобретено новое предприятие. Указанные периоды не могут быть одинаковыми для всех отраслей. Так, в легкой промышленности увеличить производственные мощности можно в течение нескольких дней, в то время как в тяжелой промышленности это может потребовать несколько лет.

Для этого, казалось бы, парадоксального развития есть две причины: во-первых, рынок становится все более уязвимым для конкуренции за производительность, а во-вторых, попытки продолжить снижение издержек уменьшают способность организации реагировать на подобные конкуренции.

Рынок становится более уязвимым для конкуренции за производительность, поскольку компания должна привлекать все большую долю рынка для поддержания постоянной и значительной скорости сокращения затрат. Спрос должен быть удвоен каждый раз, чтобы реализовать одно и то же пропорциональное снижение стоимости. По мере расширения рынка становится все труднее удерживаться, и конкуренция лучше может сегментировать ее «сверху» с превосходным продуктом или индивидуальными опциями. После того, как это действие будет предпринято, компания, изучающая кривую обучения, должна либо отказаться от всех важных томов, либо повысить качество продукта.

Переменные издержки (VC) – издержки, величина которых изменяется в зависимости от изменения объема выпускаемой продукции. Если продукция не производится, то переменные издержки равны нулю.

К переменным издержкам относятся:

а) затраты на сырье, материалы, топливо, энергию, транспортные услуги;

б) затраты на заработную плату рабочим и служащим и т. д.

Любой шаг, или и тот, и другой, заканчивают последовательность сокращения затрат. Несчастный факт заключается в том, что инновация продукта является врагом экономической эффективности, и наоборот. Чтобы кривая обучения развивалась успешно, изготовителю нужен стандартный продукт. В условиях быстрого изменения продукта он не может сократить расходы на единицу продукции.

Роль, ожидаемая от технологий, имеет решающее значение при разработке стратегии производства. Однако слишком часто обещания в годовых отчетах акционерам и выпускам новостей никогда не реализуются. Проблема связана с трудностями в признании того, что сдвиг в стратегии оказывает повсеместное воздействие на функциональные области организации.

В супермаркетах оплата услуг работников-контролеров входит в состав переменных издержек, поскольку управляющие могут приспособить объем данных услуг к числу покупателей.

Переменные издержки в начале роста объема производства какое-то время увеличиваются замедляющими темпами, затем они начинают увеличиваться нарастающими темпами в расчете на каждую последующую единицу выпускаемой продукции. Подобную ситуацию западные экономисты объясняют действием так называемого закона убывающей отдачи. Переменные издержки управляемы. Предприниматель , чтобы определить, сколько следует выпускать продукции, должен знать, насколько увеличатся переменные издержки вместе с планируемым ростом объема производства.

Когда новый продукт, рожденный в технологии, терпит неудачу, управление часто упрекает, поскольку оно, как утверждается, плохо продает продукт. Однако проблема, возможно, возникла из-за того, что руководство не осознало, что его возможности по обработке инноваций ослабли. Форсайт - это вопрос оценки проблемы с точки зрения измененных возможностей, а также технологических изменений и рыночных сил. Возможность переключиться на другую стратегию, похоже, зависит от того, в какой степени организация стала специализироваться на выполнении одной стратегии и на величине изменений, с которыми она должна столкнуться.

Валовые (общие, совокупные) издержки (ТС) сумма постоянных и переменных издержек, которые несет предприятие на производство благ. В краткосрочном периоде валовые издержки зависят от объема выпуска продукции. Валовые издержки определяются по формуле:

Валовые издержки увеличиваются по мере увеличения объема производства.

Крайность в любом из факторов может вызвать проблемы. Очень мало известно о том, как планировать этот тип технологических изменений. Но мы можем указать на два направления действий, которые придерживались некоторые крупные компании, чтобы избежать описанных нами проблем. Одним из них является поддержание усилий по продолжению разработки существующих высокопроизводительных производственных линий. Это требует установки темпов в отрасли, периодически включающих основные изменения продукта, в то же время подчеркивая снижение затрат за счет кривой обучения между изменениями модели.

Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и средних валовых (общих, совокупных издержек).

Средние постоянные издержки (AFC) это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции:

Речь идет о решении поддерживать сравнительно менее эффективные операции в целом. Второй курс действий - принять децентрализованный подход, при котором отдельные организации или предприятия в корпоративной структуре применяют различные стратегии в рамках одной и той же сферы деятельности. Несколько корпораций в высокотехнологичных отраслях успешно использовали этот подход. Одна организация в компании будет добиваться прибыли с помощью традиционного продукта, такого как район, до предела кривой опыта.

В то же время новая, другая организация будет заниматься разработкой инновационных продуктов или процессов, таких как нейлон. Принимая этот подход, некоторые компании закрыли старые заводы и начали новые, вместо того, чтобы смешивать различные возможности, которые находятся на разных этапах их развития. 7.

Поскольку общие постоянные издержки не изменяются, то при делении их на увеличивающийся объем производства средние постоянные издержки будут падать по мере увеличения количества выпускаемой продукции, ибо фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. И наоборот, при сокращении объема производства средние постоянные издержки будут расти.

Ни один из этих направлений действий не будет соответствовать потребностям каждой организации, но некоторые средства решения проблемы технологических изменений и переходов стратегии должны быть включены в стратегическое планирование. Кейт Свард, «Легенда о Генри Форде», стр.

Яркий, Автоматизация и управление. Тема: Углеродные композиты - Композиты из углеродного волокна. Важность технологии. История композитов из углеродного волокна. Современное состояние техники. Производство и свойства. Профессиональные группы ремесла. Дальнейшие образовательные и квалификационные возможности. Продвигается ли развитие новых углеродных продуктов? Разве производство углерода не является более энергоемким, чем алюминий?

Средние переменные издержки (AVC) это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество (объем) выпущенной продукции:

Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти.

Средние (общие) издержки (АТС) – это общие издержки производства на единицу продукции. Они определяются двумя способами:

Является ли углерод вредным для окружающей среды? Основания легкой конструкции так же стара, как и жизнь на Земле: цветки растений на «светлом ангеле строительства» и кости живых существ с ячеистым ядром также являются анизотропными структурами, а древние египтяне усилили свой строительный материал тысячи лет назад Глина с сухожилиями животных или с волокнами. Это все еще можно увидеть в храмах Луксора сегодня.

История углеродного волокна составляет около 120 лет. Искусственное шелковое углеродное волокно для первых лампочек. После изобретения металлической катушки интерес к этому материалу затонул. Это, в свою очередь, оказывает положительное влияние на региональное, а также надрегиональное создание рабочих мест и защиту, особенно для производителей транспортных средств и их поставщиков.

а) путем деления суммы общих издержек на количество произведенной продукции;

б) путем суммирования средних постоянных издержек и средних переменных издержек:

АТС = AFC + AVC.

Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти.

Стеклянные волокна по-прежнему используются в качестве армирующего материала в более чем 90% композитов в Европе. Однако специфические свойства углеродных волокон, а также натуральных волокон принципиально предлагают этим материалам такие же перспективы на будущее. Выбор лучшего материала для конкретного применения зависит не только от цены таких критериев, как прочность, жесткость, а также от усталостной прочности, коррозионной стойкости или удлинения при разрыве. Более высокую цену на углеродные волокна по сравнению со стеклянными волокнами можно ожидать для некоторых высокопроизводительных применений Положительное развитие со стороны процессоров - текущая доступность этих волокон на рынке и связанная с ними возможность открытия новых приложений.

Предельные издержки (МС) – это издержки, связанные с выпуском дополнительной единицы продукции.

Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, т. е. они отражают изменение издержек в зависимости от количества выпускаемой продукции. Поскольку постоянные издержки не меняются, то постоянные предельные издержки всегда равны нулю, т. е. MFC = 0. Поэтому предельные издержки – это всегда предельные переменные издержки, т. е. MVC = МС. Из этого следует, что увеличивающаяся отдача переменных факторов сокращает предельные издержки, а понижающаяся отдача, наоборот, их увеличивает.

В целом, несмотря на ожидаемый двузначный рост объема производства, узкие места и низкое снижение цен являются результатом, по крайней мере, в среднесрочной перспективе. Из-за их малой массы они предназначены для легкой конструкции больших конструкций - достижимых запасных ресурсов для экономии веса и окружающей среды. В то же время они характеризуются очень высокой прочностью и жесткостью, а также хорошими характеристиками демпфирования и доброкачественной усталостной поведенкой, что позволяет применять новые подходы во всем дизайне продукта.

Предельные издержки показывают, какова величина затрат, которые фирма понесет при росте производства на последнюю единицу продукции, или тех средств, которые она сэкономит в случае уменьшения производства на данную единицу. В том случае, когда дополнительные издержки на производство каждой дополнительной единицы продукции меньше средних издержек уже произведенных единиц, производство данной следующей единицы понизит средние общие издержки. Если же издержки на следующую дополнительную единицу будут выше, чем средние издержки, ее производство повысит средние общие издержки. Изложенное относится к короткому периоду.

Эти свойства также делают их особенно привлекательными для строительства ветроэнергетических установок. Рисунок: Сравнение характеристик материала. Поскольку строительство конструкций традиционно проводилось вручную, из-за небольших и очень небольших количеств, разработки, особенно в авиастроении, значительно продвинули автоматическое производство компонентов. Впервые можно прогнозировать, что композиты из углеродного волокна могут использоваться конкурентоспособно даже для «недорогих» массовых продуктов.

Исходные материалы и строительство. Особое влияние на механические свойства оказывают. Ориентация волокна - увлажнение волокна - процесс изготовления - совместимость спаривания материала - распределение объема. Углеродное волокно имеет более высокую прочность на разрыв и значительно более высокую жесткость, чем стекловолокно. Удельный вес примерно на 30 процентов ниже. Поэтому углеродное волокно особенно подходит для легких компонентов, где требуются экстремальная прочность и малый вес. Сила усталости при динамической нагрузке превосходна.

Глава 11 Издержки производства

Затраты по производству продукции зависят не только от количества использованных факторов, но и от цен каждого из них. Поэтому проблема оптимизации производства трансформируется в задачу выбора такого способа производства, который обеспечил бы минимальные издержки для данного объема выпуска. В этой связи цель анализа сводится к тому, чтобьгчшределить, как издержки зависят от объема выпуска, как они изменяются во времени и как добиться сочетания факторов, которое даст минимальные издержки. %

ки производства - это затраты по производству, связанные с отказом от альтернативного использования ресурсов. Затраты, оцениваемые по наилучшему из альтернативных вариантов использования данных ресурсов, называютсявмененными издержками, что и составляет их экономическое содержание. В этом смысле издержки производства - стоимость отвлеченных от альтернативного использования ресурсов.

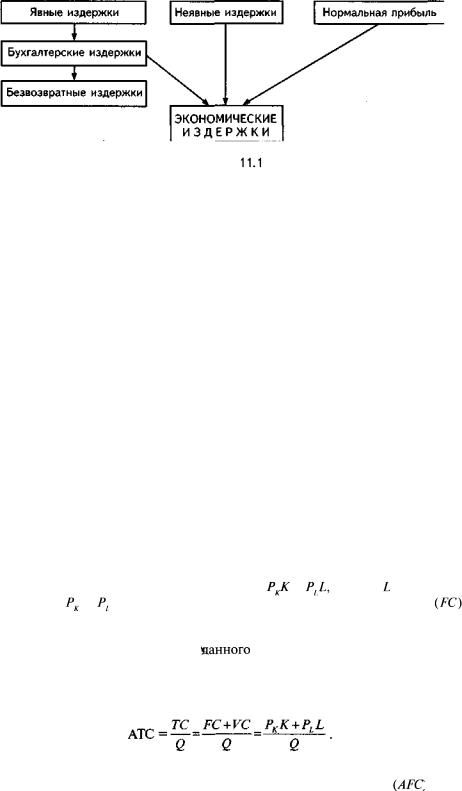

Производитель может привлекать ресурсы извне, и тогда издержки представляются в виде денежных выплат поставщикам ресурсов, а может использовать и собственные ресурсы, и тогда издержки производства представляются в виде затрат по удержанию ресурсов от альтернативного использования. Последний вид затрат не найдет отражения в бухгалтерском балансе, что будет означать занижение фактического уровня издержек производства1 . Поэтому различают бухгалтерские и экономические издержки производства (схема11.1). Бухгалтерские издержки - осуществленные в денежной форме фактические расходы, связанные с осуществлением производства.Экономические (вмененные) издержки - это стоимость всех отвлекаемых для данного производства ресурсов. К экономическим издержкам относятся:

внешние (явные) издержки, представляющие собой денежные выплаты за привлеченные для производства ресурсы, т.е. затраты по оплате поставленных ресурсов, равные бухгалтерским издержкам;

внутренние (неявные) издержки, представляющие собою денежные дохо-\ ды, которые могли бы быть получены от альтернативного использования удерживаемых ресурсов, т.е. затраты собственных неоплаченных ресурсов;

нормальная прибыль как минимальная плата за удержание предпринимательских способностей от альтернативного использования (она может быть оценена в виде процента на капитал);

безвозвратные издержки как затраты, не имеющие альтернативного использования, вмененные издержки которых равны нулю. Это ранее произведенные, но не принимаемые во внимание при принятии текущих решений затраты. Они представляют собою невосполнимые потери инвестиционных ресурсов, вызванные изменением вида или места деятельности.

1 Например, проценты по кредитам относятся на затраты, в то время как дивиденды по обыкновенным акциям, эмитируемым для финансирования производства, - нет.

Глава 11. Издержкипроизводства131

Различия в величине бухгалтерских и экономических издержек приводят к количественному несовпадению бухгалтерской и экономической прибыли. Бухгалтерская прибыль - это совокупная выручка за вычетом бухгалтерских издержек.Экономическая прибыль - это разница между совокупной выручкой и экономическими издержками. Она меньше бухгалтерской на величину неявных издержек и нормальной прибыли.

ся к тому, что затраты по производству есть функция от выпуска. Исходя из этого, затраты по производству в общем виде выражаются функцией издержек С =F(Q). При этом вид функции издержек будет определяться типом производственной функции, а величина издержек - ценами факторов производства. Поскольку в рамках краткосрочного периода часть ресурсов остается неизменной, то затраты по постоянным ресурсам отражаются в постоянных издержках, величина которых зависит от количества постоянных ресурсов и цен на них, а затраты по переменным ресурсам отражаются в переменных издержках, величина которых зависит от объема выпуска и цен переменных ресурсов. В долгосрочном периоде все ресурсы являются переменными и производство будет характеризоваться только переменными издержками.

Издержки производства делятся на несколько групп. К характеризующим общий уровень издержек относятся совокупные, постоянные и переменные издержки. Совокупные (валовые) издержки (ТС) - это суммарная величина издержек, понесенных при производстве данного объема продукции. Для двухфакторной модели производства они составят:ТС = Р К К + P L L, гдеК иL - количества факторов, аР к иP L - их цены.Постоянные (фиксированные) издержки (FC) -

издержки, величина которых не меняется в зависимости от объема выпуска. Переменные издержки (VC) - издержки, величина которых изменяется в зависимости от объема выпуска. Для каждого данного объема выпускаТС =FC +VC.

Другую группу составляют издержки, характеризующие уровень затрат на единицу продукции. Средние издержки (АТС) представляют собой величину совокупных издержек, приходящихся на единицу произведенной продукции:

Сравнивая их с рыночной ценой данной продукции, можно наглядно видеть, прибыльным ли будет производство. Средние постоянные издержки (AFQ - вели-

чина постоянных издержек, приходящихся на единицу продукции. AFC =FC/Q. Сростомобъемавыпускаониубывают.Средниепеременныеиздержки(AVC) -вели- чина переменных издержек, приходящихся на единицу продукции:AVC =VC/Q.

Динамика уровня средних переменных издержек зависит от действия закона убывающей отдачи. Поэтому равенство АТС = AFC + АУСне означает безусловного снижения средних издержек по мере роста объема выпуска, поскольку снижение средних постоянных издержек может быть компенсировано ростом средних переменных издержек.

Отдельную группу представляют предельные издержки (МС), отражающие прирост совокупных издержек, вызванный увеличением объема выпуска на единицу продукции:МС = ATC/AQ. Величина предельных издержек может быть найдена как первая производная функции совокупных издержек:МС =dTC/dQ. Так как в краткосрочном периоде совокупные издержки изменяются исключительно из-за изменения переменных издержек, предельные издержки равны производной функции переменных издержек.

жающих минимальные значения издержек для каждого данного объема выпуска. Так как в краткосрочном периоде производство подвержено действию закона убывающей отдачи, то по мере увеличения выпуска величина издержек изменяется в зависимости от характера отдачи от переменного фактора. При выраженной через средний продукт растущей отдаче совокупные и переменные издержки убывают, а при снижающейся - растут.

MPL -max

APL -max

Глава 11. Издержки производства (33

МС АТС AVC

В двухфакторной модели производства Q = F(K, L) и цене факторов{P L ), (Р^ совокупные издержки составятТС =Р К К + P L L. Так какAVC =VC/Q =P L L/Q, то приP L = constAVC = P L (L/Q). ПосколькуAP L = Q/L, можем записать:AVC = PJAP L

или ЛКС = PL {l/APL ).Так как АС= AVC + AFC, то АС = (PL /APL ) + (PJi)/Q.To же для предельных издержек: МС= ATC/AQ, МС= PL AL/AQили МС= PL (AL/AQ).Поскольку MPL = AQ/AL,то МС= PL /MPL или МС= PL (l/MPL ).Это позволяет сделать вывод о том, что между средним и предельным продуктом и средними переменными и предельными издержками производства существует обратная зависимость. Следовательно, для краткосрочного периода кривые этих издержек есть зеркальное отображение кривых продукта от переменного фактора (рис. 11.1).

На первоначальном этапе, когда отдача от применяемых факторов растет, предельные издержки резко убывают, что ведет к снижению и средних переменных издержек. По мере снижения отдачи предельные издержки начинают расти, что впоследствии приведет к росту и средних переменных издержек. При этом темп убывания и роста предельных издержек выше, чем средних.

Графический пример кривых краткосрочных издержек производства дан на рис. 11.2. Он отражает ряд зависимостей между издержками: а) при МС< AVC AVC иАТС снижаются, а приМС > AVC - растут; б) точки пересеченияАТС иAVC возрастающей частью кривойМС являются точками их min значений; в) средние постоянные издержки(AFC) убывают с ростом выпуска, так какFC= const; г) снижениеAFС обусловливает сближение кривыхАТС иAVCno мере роста выпуска.

Поскольку уровень издержек производства напрямую зависит от цен факторов производства, то влияние изменения их цен на положение кривых издержек будет зависеть от типа фактора. Изменение цен на постоянные факторы приведет к смещению кривых средних постоянных (AFQ и средних совокупных издержек(АТС) (при росте цен - вверх, а при снижении - вниз). Изменение цен на переменные факторы приведет к смещению кривых средних совокупных{АТС) и средних переменных издержек(AVQ (при росте цен - вверх, а при снижении - вниз), а также смещению к кривой предельных издержек (при росте цен - влево, а при снижении - вправо).

Эмпирические исследования реального производства показали, что в краткосрочном периоде предельные издержки, хотя и имеют {/-образную форму, характеризуются широким плоским дном, что свидетельствует о преобладании постоянной отдачи от переменных факторов. При этом средние переменные издержки

снижаются во всем диапазоне, где МС нижеAVC. Вероятность появления U-образных кривых предельных и средних издержек увеличивается по мере перехода к максимальной загрузке производственных мощностей на 80-90%, когда предельные и средние издержки начинают резко возрастать из-за роста аварийности, возникновения «узких мест», вовлечения старого оборудования.

госрочных средних издержек (LRAC) может быть представлен в виде соединенных частей графиков краткосрочных средних совокупных издержек разных по масштабу производств -АС Г АС у АС у АС 4 . Учитывая то, что возможности выбора размера производства могут быть неограниченными, мы можем представить кривую долгосрочных средних издержек в виде кривой, плавно огибающей все допустимые кривые краткосрочных издержек (рис. 11.3).

Кривая средних долгосрочных издержек, огибая все кривые средних краткосрочных издержек, нигде их не пересекает. Минимальные значения АС иLRAC совпадают только в одном случае - гдеLRAC пересекается сLRMC. В отличие отLRAC кривая долгосрочных предельных издержек(LRMC) не является огибающей краткосрочных(МС). Из кривых краткосрочных издержек видно, что для каждого масштаба производства при одном и том же уровне выпуска величина средних издержек будет разной. Причиной этого являются различия в характере действия эффекта масштаба, присущего каждому производству. Поскольку задача производителя состоит в обеспечении необходимого объема выпуска с минимальными издержками, то это означает выбор предприятия оптимального масштаба, дающего минимальные долгосрочные средние издержки(LRMC =LRAC). Хотя в долгосрочном периоде может осуществлять любые изменения, для него очень важно выбрать путь изменений (персонал, оборудование, технология, мощности, тип ресурсов), так как это определит уровень краткосрочных издержек в будущем, когда некоторые факторы уже нельзя будет изменить. Поэтому из всех возможных размеров производства оптимальным будет тот, краткосрочную кривую средних издержек которого пересекает кривая долгосрочных предельных издержек.

Обусловленный действием эффекта масштаба уровень долгосрочных издер-

жек оказывает непосредственное влияние на формирование эффективного размера

АС2 АС,

АС3 АСА АС2

Глава 11. Издержкипроизводства135

предприятия, что, в свою очередь, обусловливает рыночную структуру отрасли(рис. 11.4).

Задача выбора оптималь-

ного размера производства не | |||

исчерпывается проблемой эф- |

|||

фекта масштаба. Существенное | |||

значение в этом отношении | |||

имеет объем спроса на продук- | |||

цию (рис. 11.5). При спросе на |

|||

АСХ |

|||

продукцию Q [ только малораз- |

|||

мерное предприятие обеспечи- | АСЪ |

||

вает приемлемые издержки АС Р |

|||

поскольку издержки более мас- | |||

штабных предприятий (АС и | |||

АС г ) выше. Для спросаQ 2 наи- | р 1 1 ,- |

||

более оптимальным является | |||

размер среднего предприятия, дающего издержки АС 2 , так как малое предприятие уже столкнулось с действием отрицательного эффекта масштаба, а крупное, находясь на этапе действия положительного эффекта масштаба, все же имеет более высокие средние издержки для данного объема выпуска. При объеме спроса б3 только крупное предприятие обеспечивает наименьшие издержки, т.к. среднее вступило в полосу действия отрицательного эффекта масштаба, а мощности самого малого вообще не позволяют осуществлять производство такого объема. Между тем, в случае необходимости наращивания производства продукции преодоление связанных с действием эффекта масштаба ограничений возможно путем организации нескольких менее масштабных, но равно эффективных по размеру заводов.

Изокоста ^%штывая различия в производительности и ценах факторов производства, фундаментальной проблемой для производителя являете^ выбор такого сочетания факторов, которое обес-

печит необходимый объем выпуска с минимальными издержками.

Подобно тому как один и тот же объем выпуска может быть получен при разных комбинациях факторов, разные их сочетания могут дать одинаковый уровень издержек. Линия, отражающая разные комбинации факторов производства, дающих равные суммарные издержки, называется изокостой. Принимая цены факторов неизменными, а совокупные издержки - равными сумме постоянных и переменных издержекТС= Р К К+ P L L, мы можем дать графическое описание изокост для различных уровней издержек С, С2 , С3 (рис. 11.6).

Каждая из изокост описывает все возможные комбинации факторов, которые дадут один и тот же уровень совокупных издержек, при этом более высоко расположенная изокоста отражает более высокий уровень издержек. Поскольку каждая точка изокосты отражает одинаковые по величине издержки, то наклон изокосты будет равен соотношению цен факторов, взятому с обратным знаком «минус»: {-)P L /P k . ЕслиТС =P g K+ P L L = const, тоАКР К + ALP L = 0 или -АКР К =ALP L . Таким образом,AK/AL = P L /P IC Угловой коэффициент изокосты говорит о том, что если производитель замещает единицу труда капиталом, то чтобы сохранить прежний уровень издержек, он может приобрестиP L /P K единиц капитала по ценеР г ИлиК= ТС/Р К - L(P L /P K ). Естественно, что в случае изменения цены на один из факторов наклон изокосты меняется (рис. 11.7). Если увеличится цена единицы труда, то изокоста станет более крутой(С^. Увеличение цены единицы капитала даст более пологую изокосту (С2 ). Если изменятся цены обоих факторов производства, то изменение положения изокосты (С3 ) будет зависеть от изменения соотношения цен факторовP L /P K

Минимизация Задача производителя состоит в том, чтобы выбратьиздержек такую комбинацию факторов, которая обеспечилапроизводства бы производство необходимого объема выпуска с наименьшими издержками. Поскольку наклон изо-

косты показывает соотношение цен факторов при данном уровне издержек71Гта=- клон изокванты^указывает на соотношение предельных продуктов факторов, ми-

нимальные издержки для данного объема производства достигаются при равенстве наклона изокосты и изокванты, т.е. в точке их касания (рис. 11.8).

Изокоста с издержками С х не позволяет достичь требуемого выпус-

Глава11. Издержкипроизводства137

достигнут при более низких издержках С2 . Для данного объема выпуска (Q) минимальные издержки производства достигаются в точкеА при комбинации факторов(к, I ). Следовательно,условие оптимизации выполняется, если комбинация ресурсов лежит на изокосте, а наклон изокосты равен наклону изокванты. Данное условие выполняется в случае

MPL= PL | MPL _MPK |

|||

МРК Р у | ||||

Это говорит о том, что минимальные издержки достигаются тогда, когда затраты на дополнительную единицу продукции не изменяются от использования любых дополнительных факторов. Фирма должна изменять соотношение факторов производства в целях повышения выпуска или снижать издержки для данной выработки до тех пор, пока предельная норма замещения факторов (MRTS LK ) не будет равна наклону изокосты(P L /P K )- Это позволяет сделать несколько важных выводов. Во-первых, фактор производства применяется до тех пор, пока его предельная производительность, выраженная в денежных единицах, не станет равной его рыночной цене, являющейся ограничительным пределом применения фактора. Во-вторых, оптимальная комбинация факторов производства достигается тогда, когда соотношение предельных производительностей факторов равно соотношению их рыночных цен. В-третьих, соотношение цен и предельных производительностей факторов производства обусловливает спрос в отношении каждого из них.

Если цена на какой-то фактор растет, фирма будет сокращать применение этого фактора и переходить к увеличению использования более дешевого. Тем не менее, при осуществлении фирмой данного объема выпуска любое изменение цены приведет к изменению издержек производства. Любые ограничения по использованию фирмой того или иного фактора неизбежно приведут к росту издержек производства, так как не позволят ей добиться оптимального сочетания факторов. Поскольку в долгосрочном периоде фирма располагает более широкими возможностями для комбинирования факторов производства, то для каждого данного объема выпуска издержки производства в долгосрочном периоде ниже, чем в краткосрочном.

Траектория | Определив минимизирующую издержки комбина- |

|

развития | цию факторов, мы можем то же самое проделать в |

|

отношении разных объемов производства. В резуль- |

||

тате получим некую карту оптимальных с | ||

точки зрения издержек вариантов осуще- | ||

ствления производства (рис. 11.9). Соеди- | ||

нив все точки оптимумов для различных | Траектория |

|

объемов производства, мы получим тра- | развития |

|

екторию расширенного производства, на- | ||

зываемую траекторией развития. Направ- | ||

ление траектории зависит от соотноше- | ||

ния цен факторов и их предельных | ||

производительностей. Для большинства | ||

производств вероятнее всего ее смещение | ||

в сторону капитала из-за перехода к бо- | ||

лее капиталоемким технологиям, о чем | ||

свидетельствует практика. Когда техноло- | р , > „ |

|

гия требует постоянного соотношения факторов, тогда будет наблюдаться линейная траектория развития. В редких случаях, когда соотношение max эффективности и min издержек потребует применения большего количества труда, может иметь место понижающаяся траектория развития.

Отражая долгосрочную тенденцию применения факторов производства (при постоянных ценах), траектория развития показывает долгосрочный спрос на тот или иной фактор производства.

Основные термины

Издержки производства Бухгалтерские издержки Экономические (вмененные) издержки Внешние (явные) издержки Внутренние (неявные) издержки Безвозвратные издержки Нормальная прибыль Бухгалтерская прибыль Экономическая прибыль Совокупные (валовые) издержки Постоянные издержки Переменные издержки Средние издержки Предельные издержки Кривая совокупных издержек Кривые средних издержек Кривая предельных издержек Изокоста

Условие оптимизации издержек Траектория развития