Издержки производства постоянные переменные средние предельные. Издержки постоянные, переменные и общие; средние и предельные издержки

Важное значение в хозяйственной практике имеет классификация затрат в зависимости от их связи с объемом производства продукции.

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим все издержки производства делятся на постоянные и переменные . При этом необходимо различать издержки на весь объем выпуска продукции – полные (общие, суммарные) издержки производства и издержки производства единицы продукции – средние (удельные) издержки.

Издержки предприятия на весь объем выпуска

Постоянные (FC ) – это издержки, которые не зависят от объема выпускаемой продукции (Q ) и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства следует иметь в распоряжении предприятия такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются амортизационные отчисления, арендная плата, затраты на охрану, налог на недвижимость.

Переменные (VC ) – издержки производства, которые меняются в зависимости от объема выпуска. К ним относят: основной и вспомогательный материалы, заработную плату рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.

Совокупные (TC ) издержки – это сумма постоянных и переменных издержек:

TC = FC + VC.

Зависимость между объемом производства и уровнем издержек производства описывается с помощью соответствующих кривых (рис. 1).

Поскольку постоянные издержки не зависят от объема производства, то кривая постоянных издержек (FC ) представлена горизонтальной линией.

Переменные (VC ) и совокупные (TC ) издержки производства возрастают вместе с увеличением выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля, по мере роста производства, они первоначально растут очень быстро, затем по мере увеличения объемов производства их темп роста замедляется, они растут медленнее, чем увеличивается объем производства. В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства.

Средние (удельные) издержки производства

Средние постоянные издержки (AFC ) – постоянные издержки в расчете на единицу продукции:

AFC = FC : Q.

По мере увеличения объема производства постоянные издержки распределяются уже на большее количество продукции, так что средние постоянные издержки по мере увеличения объема производства снижаются.

Средние переменные издержки (AVC ) – переменные издержки в расчете на единицу продукции:

AVC = VC : Q.

Рис. 1. Кривые совокупных, переменных и постоянных

издержек производства

По мере увеличения объема производства средние переменные издержки сначала падают, достигают своего минимума, а затем под действием закона убывающей отдачи начинают расти.

Средние совокупные издержки (ATC ) – совокупные издержки в расчете на единицу продукции:

ATC = TC : Q.

Динамика средних совокупных издержек отражает динамику средних постоянных и переменных издержек. Пока снижаются и те и другие – средние совокупные падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных – средние совокупные издержки начинают расти.

В экономическом анализе широко используются предельные издержки (МС ) – прирост издержек в результате производства одной дополнительной единицы продукции:

МС = ΔTC : Δ Q , или МС = Δ TCn – Δ TCn –1.

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на единицу. Предельные издержки решающим образом влияют на выбор фирмой объема производства, ибо это именно тот показатель, на который фирма может воздействовать.

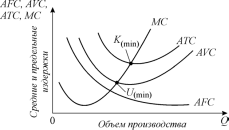

Так же как и в случае с общими издержками, зависимость средних и предельных издержек производства от объема производства описывается кривыми соответствующих показателей. Семейство средних и предельных издержек производства представлено на рис.

Анализ кривых средних и предельных издержек показывает , что:

− когда предельные издержки меньше средних переменных и средних совокупных (МС < АVС и АТС ), производство каждой дополнительной единицы продукции уменьшает средние переменные и средние совокупные издержки;

− когда предельные издержки больше средних переменных и средних совокупных (МС > АVС и АТС ), производство каждой новой единицы продукции увеличивает средние переменные и средние совокупные издержки;

− когда предельные издержки равны средним переменным и средним совокупным, средние переменные и средние совокупные издержки минимальны .

Рис. 2. Кривые предельных (MC) и средних (постоянных – AFC,

переменных – AVC, совокупных – ATC) издержек

Прибыль нормальная и экономическая

Итак, в определении издержек подходы бухгалтеров и экономистов расходятся. Это вызывает различия и в определении прибыли. Экономисту важно показать деловым людям те условия (цифровые соотношения), при которых "игра стоит свеч" и полученный доход действительно станет для них не потерей, а прибылью. В самом деле, чтобы быть заинтересованным в собственном бизнесе, предприниматель должен получить от него как минимум столько же, сколько он мог бы иметь и без оного. Ина́че просто нет смысла в предпринимательстве и лучше переключиться на другие, менее хлопотные направления деятельности. Вот этот-то необходимый минимальный доход экономисты и называют нормальной прибылью. Чем же определяется размер этого минимума?

Очевидно, что неявными издержками данного производства. Ведь нормальная прибыль должна возместить предпринимателю те упущенные доходы, которые он получил бы от альтернативного использования собственных ресурсов (земли́, капитала, труда, предпринимательских и управленческих способностей).

Иными словами, если снова вернуться к нашему сквозному примеру с владельцем пекарни, то нормальная прибыль последнего должна быть не меньше суммы процентов, ренты и менеджерской зарплаты, потерянных им при открытии своего хлебного бизнеса.

Таким образом, нормальная прибыль всего лишь компенсирует неоплаченные внутренние издержки фирмы. Исходя из этого положения, экономисты, по существу, нс считают её собственно прибылью. Они рассматривают нормальную прибыль как элемент издержек производства (покрывающий неоплаченную их часть). И только доход, полученный сверх нормальной прибыли, трактуется как чистая прибыль. Она-то и называется экономической прибылью.

Рис. 5.24.

Однако у бухга́лтеров и тут свой подход. Они считают прибылью весь излишек общей выручки над явными издержками производства. Это – бухгалтерская прибыль. Соотношения между рассмотренными видами издержек и прибыли наглядно отражены на рис. 5.24. Если выразить теперь все эти показатели через конкретные (хотя и условные) цифровые данные, используя прежний пример с пекарней, то получится следующая картина (рис. 5.25).

Рис. 5.25.

Издержки постоянные, переменные и общие; средние и предельные издержки

Эти пять показателей затрат (рис. 5.26 и табл. 5.7) важны для выявления зависимости издержек от объёма производимой продукции. Так, постоянные издержки не зависят от размеров производства. Их величина неизменна, ибо они связаны с самим существованием предприятия и должны быть оплачены, даже если фирма ничего не производит (арендная плата за землю и помещения, амортизационные отчисления по зданиям и оборудованию, содержание управленческого аппарата и пр.). Подобные расходы иногда называют косвенными или накладными.

В отличие от них переменные издержки непосредственно зависят от количества произведённой продукции, потому что они складываются из затрат на сырьё, материалы, топливно-энергетические, трудовые и другие расхо́дные ресурсы производства. Величина этих затрат прямо пропорциональна объёму выпуска продукции. Наконец, общие издержки представляют сумму постоянных и переменных затрат, т.е. это совокупные (или валовы́е) издержки на производство определённого объёма продукции. Знание структуры постоянных, переменных, общих издержек позволяет хозяйственникам определять конкретные пути снижения производственных затрат.

Следующие два вида издержек (средние и предельные) – это затраты уже на единицу продукции. Они удобны для текущего контроля за эффективностью и доходностью производства. Так, средние издержки, как понятно из их названия, находят путём деления общих издержек на количество выпущенных единиц продукции. Они наглядно отражают динамику (снижение или рост) затрат по мере изменения объёма производства: если средние издержки с увеличением объёма продукции снижаются, значит, эффективность растёт, и наоборот.

В отличие от средних предельные издержки –

Рис. 5.26.

это дополнительные затраты на производство каждой следующей единицы продукции сверх имеющегося объёма. Иными словами, это сумма, на которую возрастают общие издержки при увеличении выпуска продукции на одну единицу (вспомним маржинализм – с. 216). Например, если при увеличении выпуска с 5-и до 6-и изделий общие издержки возросли с 2400 до 3000 д.с., то предельные издержки (т.е. издержки 6-й единицы продукции в данном случае) составят 600 д.е. (3000–2400).

Таблица 5.7

Определение и примеры постоянных, переменных, общих, средних и предельных издержек

|

Издержки |

Определение |

|

|

Постоянные |

Издержки, которые не зависят от объёма производства |

1000 д.е. |

|

Переменные |

Издержки, меняющиеся в зависимости от объёма выпуска |

1400 д.е. (5 изделий) |

|

Общие |

Сумма постоянных и переменных издержек производства |

1000 + 1400 = 2400 д.е. |

|

Средние |

Издержки производства в расчёте на единицу продукции |

2400: 5 = 450 д.е. |

|

Предельные |

Прирост общих издержек при производстве каждой новой единицы продукции |

|

С помощью предельных издержек определяют границы прибыльного объёма выпуска продукции. Для этого их сравнивают со средними издержками и рыночной ценой товара. Пока величина предельных издержек (по мере расширения производства) остаётся меньше величины средних затрат, последние снижаются (эффективность производства растёт). Однако, как только предельные издержки превысят средние, последние начнут возрастать, а эффективность производства – падать. Аналогично и сравнение с ценой. Пока предельные издержки ниже сё уровня, производство максимально прибыльно. Когда же они начинают превышать це́ну – это признак снижения эффективности. Более наглядной иллюстрацией этих процессов послужит нижеследующий условный цифровой пример.