Бухучет для чайников пошаговое обучение уроки. Простая теория бухучета для чайников, а почему сложно? Касьянов, Вайзман «Бухгалтерский учет в бюджетной сфере»

Бухгалтерский учет, начиная от «венецианской выдумки» двойного счета и заканчивая современными электронными программами, на протяжении всего существования человечества служил одним из важнейших столпов упорядоченной экономики.

Неудивительно, что подобная «скучная», но крайне ответственная профессия привлекает большое количество энтузиастов, правда, зачастую не понимающих, с чего начать.

Система двойного ввода Система двойного ввода - это стандартная система, используемая предприятиями и другими организациями для регистрации финансовых транзакций. Поскольку все бизнес-транзакции состоят из обмена одной вещи на другую, двойная учетная запись с использованием дебетов и кредитов используется для отображения этого двухкратного эффекта. Дебиты и кредиты - это устройство, которое обеспечивает возможность записи записей дважды и более подробно объясняется позже в этом уроке. Система двойного ввода также имеет встроенные сдержек и противовесов.

Кто такой бухгалтер?

Проще говоря, бухгалтер – это человек, напрямую ответственный, этически и материально заинтересованный в эффективном, безубыточном функционировании организации, учет деятельности которой он ведет.

Бухучет – система сбора, последующей регистрации и обобщения информации по имуществу, обязательствам и финансам организации в процессе хозяйственной деятельности.

Из-за использования дебетов и кредитов система двойного ввода является самостоятельной балансировкой. Сумма записанных дебетовых значений должна быть равна сумме записанных кредитных значений. Эта система имеет всемирную поддержку в качестве системы для использования компаниями для регистрации своих финансовых транзакций.

Он получил свое название, поскольку каждая транзакция записывается, по крайней мере, в двух местах с использованием дебетов и кредитов. Если товарно-материальные запасы являются основной частью бизнеса, решение принимается владельцем бизнеса Службой внутренних доходов.

Вся деятельность бухгалтера и счеты бухучета происходят в денежном выражении

В первую очередь, каждый начинающий бухгалтер, собирается ли он изучать бухучет онлайн или в качестве полноценного высшего образования, – его будущая профессия будет связана с

- математикой,

- деньгами,

- материальными ресурсами,

- ответственностью,

- и, в первую очередь, с людьми.

С чего начать?

Принимая решение о том, чтобы стать бухгалтером, для начала необходимо определиться со своими намерениями.

Вы, скорее всего, столкнетесь как с термином методом, так и с базой, используемой при обсуждении этого вопроса. В некоторых случаях вы увидите, что термин «метод наличных денег» используется, а в других случаях используется термин «денежная база». Аналогично, вы увидите термин «метод начисления» и используемый термин «начисление». Оба они относятся к одной и той же концепции и используются взаимозаменяемо.

Строгий денежный способ модифицировано наличные способ. . Строгий метод наличных денег точно соответствует денежному потоку. Многие малые предприятия, независимо от того, знают они это или нет, фактически используют модифицированный метод наличных денег.

Человеку, рассматривающему бухгалтерский учет в качестве источника дополнительного дохода, а равно представителю малого бизнеса в может хватить двух курсов – общей теории бухгалтерского учета и профильной спецификации.

Если же «чайник» планирует в дальнейшем стать матерым главбухом – стоит задуматься о качественном высшем образовании или повышении квалификации.

Обычно не регистрируется и не сохраняется в «книгах» с использованием метода наличных денег. Нет, если нет необходимости в том, что называется аудированной финансовой отчетностью, нет необходимости беспокоиться. В большинстве случаев проверенные заявления требуются только для «больших мальчиков». «Маленькие парни», такие как мама и па, Не нужно волноваться.

Аналогично, расходы и капитальные затраты регистрируются как понесенные, когда товар и / или услуга отправляются или выставляются и выставляются счетчиком поставщиком. Разница между двумя методами Разница между двумя методами, используемыми для учета доходов и расходов, возникает в результате регистрации бизнес-транзакции в «книгах». Бизнес, использующий метод начисления, будет записывать доходы и расходы в своих «книгах» перед бизнесом с использованием метода денежных средств. Другими словами, в отличие от метода наличных денег, они не ждут, пока они не получат оплату клиентом, или дождитесь, пока они заплатят поставщику за запись транзакции.

Путь становления бухгалтером может выглядеть так:

- изучение теории и практики профессии по учебникам, онлайн-курсам, вебинарам и т.д.;

- прохождение стартовой программы онлайн-обучения;

- обучение по курсу профессионального бухгалтера с последующей аттестацией;

- производственная практика;

- выбор специализации в рамках профессии, прохождение курсов повышения квалификации;

- работа по профессии;

- посещение курсов повышения квалификации и мониторинг выхода профильной литературы для поддержания уровня навыков.

Следуя по указанному пути на становление бухгалтером можно потратить от года до трех лет

Курсы бухучета для начинающих. Что будете уметь по окончании

Дебиты и кредиты не используются для записи финансовых событий. Дебиты и кредиты используются для записи финансовых событий. Кроме того, вы можете хранить два набора книг, один на кассовой основе, а другой по принципу начисления для одного и того же бизнеса. Вы делаете; однако, необходимо выбрать один из методов для целей налогообложения и продолжать использовать его в будущем. Это когда вы держите два набора книг, чтобы скрыть свой истинный заработок, когда начинается проблема.

A по прошествии еще трех-пяти лет претендовать на получение должности главного бухгалтера даже в крупной фирме (в соответствии с указаниями Федерального закона «О бухгалтерском учете» от 6 декабря 2011 № 402-ФЗ и министерскими квалификационными рекомендациями).

Второй путь:

- выбрать подходящее профильное высшее учебное заведение;

- пройти «испытание в поле», сдав отчет по практике (бухучет без практики невозможен);

- пройти аттестацию на звание профессионального бухгалтера;

- начать и не прекращать работать по профессии.

Вариант с высшим образованием, в соответствии с существующими нормами, позволяет полноценно претендовать на звание главного бухгалтера уже через три года непрерывной работы по профессии.

Система с двойным входом все еще существует, но она скрыта от пользователя. Единственное исключение - это общий журнал, в котором пользователь вводит дебетования и кредиты. Создается и печатается счет-фактура клиенту, и результирующая транзакция автоматически записывается в «книгах» в качестве увеличения суммы задолженности клиентов и увеличения доходов с использованием дебетов и кредитов.

Вау, так как это автоматическое, значит, нам не нужно узнавать о дебитах и кредитах позже? Хотя самолет может летать на автопилоте, вы хотели бы быть на этом самолете без подготовленного пилота? Если бизнес хочет получить кредит или кредит, у них будет тенденция преувеличивать стоимость их активов и ценность их бизнеса. Если бы речь шла о налогах, давайте расходуем и списываем все. Что касается измерения производительности и сравнения предприятий в той же отрасли, вы не знаете, кто на самом деле преуспевает, а кто не был. даже сравнить свой собственный бизнес из года в год.

Стоит учитывать, что, начиная с 2013 года, бухучет при УСН становится так же необходим, как и учет при других формах финансовой деятельности, что вынуждает многих владельцев малого бизнеса становиться бухгалтерами или привлекать помощь аутсорсинговых компаний.

Конечно, самому вести свои дела эффективней и безопасней для кошелька, тем более для целей УСН – подойдут специализированные курсы.

Что касается того, чтобы придумать разумную ценность для бизнеса, то ваше предположение было бы таким же хорошим, как мое. Концепция начислений Поддерживает идею о том, что доходы и расходы следует измерять и регистрировать в то время, когда происходят крупные усилия или достижения, а не при получении или оплате денежных средств. Концепция реализации выручки Принцип признания выручки требует, чтобы компании регистрировали доходы, когда они реализованы или реализуемы и фактически заработаны. Другими словами, на момент фактического продажи товаров или предоставления услуг. Соответствующая концепция Принцип соответствия идет рука об руку с принципом реализации доходов. Принцип сопоставления - это учет доходов, полученных в течение периода с использованием принципа реализации выручки и сопоставления доходов с расходами, связанными с получением этого дохода. Это необходимо для обеспечения своевременной информации, которая используется для сравнения текущей и прошлой работы. Проще говоря, деньги - это общий знаменатель, используемый для представления финансовой информации. Другими словами, отдельные личные транзакции собственников и других не смешиваются с отчетностью об экономической деятельности бизнеса. Концепция концепции концерна Это предположение предполагает, что бизнес продолжит свою деятельность и не будет закрыт или не будет продан. Исходя из этого предположения, фактические затраты вместо значений ликвидности используются для представления финансовой информации. Это предположение прекращается в случае, если бизнес фактически выходит из бизнеса. Этот принцип требует, чтобы большинство активов учитывалось по первоначальной стоимости приобретения и за исключением относительно небольшого количества исключений, никаких корректировок для повышения рыночной стоимости не требуется. Другими словами, стоимость актива никогда не «записывается», даже если актив может фактически стоить больше, чем его стоимость. С другой стороны, стоимость иногда «записывается», например, товарные ценные бумаги и инвентарь. Концепция консерватизма Доходы и доходы признаются медленнее, а расходы и убытки признаются быстрее. Отклонения в измеренных результатах от периода к периоду должны быть результатом отклонения в производительности, а не от изменений в методах. Сопоставимая информация должна измеряться и сообщаться аналогичным образом всеми видами бизнеса. Это позволяет сравнивать финансовые отчеты разных организаций или сравнения для одного и того же объекта в разные периоды. Концепция существенности Для определения того, что сообщается, необходимо рассмотреть значение и важность предмета. Преимущество предоставления финансовой информации также должно быть сопоставимо с затратами на ее предоставление. Конвенция об отраслевой практике При наличии обычной отраслевой практики они должны соблюдаться и использоваться для финансовой отчетности.

- Личные и деловые операции хранятся отдельно друг от друга.

- Он предполагает, что бизнес будет работать в течение длительного времени.

- Концепция затрат.

- Другими словами, если сомневаетесь, ошибайтесь в сторону осторожности.

- Незначительные события не нужно измерять и записывать.

- Конвенция о преимуществах затрат.

Основные термины бухучета

Начиная свой нелегкий путь, каждый бухгалтер должен знать несколько основных терминов, видов и направлений, о которых он должен знать.

- бухгалтерская отчетность;

- принципы бухгалтерского учёта;

- принцип начисления;

- цена с НДС и без;

- бухучет на предприятии, в производственных и торговых организациях, разница между ними;

- методы списания;

- товары и товарно-материальные ценности, разница и определение;

- ТМЗ (товарно-материальные запасы);

- область ответственности бухгалтера;

- амортизация, износ, исчисление данных пунктов;

- актив, пассив, кредит, дебет, баланс;

- двойная запись;

- персональный бухучет – зарплата, командировочные, аванс, все что связано с работниками организаций;

Обучение бухучету – огромный выбор

Вариантов обучения бухгалтерскому учету огромное множество – от коротких специальных курсов и вебинаров, до все того же высшего образования и курсов повышения квалификации от крупнейших университетов страны.

Вот несколько терминов, которые вы хотите знать при работе с балансами. Баланс: Финансовая отчетность, представляющая собой моментальный снимок финансового положения компании на определенную дату. Это называется балансом, поскольку вещи, принадлежащие компании, должны равняться требованиям к этим активам. Активы: все, что компания владеет, чтобы успешно управлять своим бизнесом, таким как наличные деньги, здания, земля, инструменты, оборудование, транспортные средства и мебель. Обязательства: все долги, которые компания должна, такие как облигации, займы и неоплаченные счета. В более крупном бизнесе, который зарегистрирован, собственный капитал отображается в акциях. Собственный капитал: все деньги, вложенные в компанию его владельцами. . Вот несколько терминов, относящихся к отчету о доходах, который вы хотите узнать.

Выбирая свой вариант, стоит учитывать:

- время – сколько “чайник” готов потратить на обучение;

- цель – основное занятие или вспомогательная деятельность;

- направление – общие вопросы должен знать каждый, но затем возникает существенное разделение на международный бухучет, бухучет материалов и финансов, работу на предприятии или в совершенно отдельной банковской сфере.

Определившись со своими стремлениями, можно выбирать способ обучения, широко говоря их четыре:

Другие общие условия бухгалтерского учета

Отчет о прибылях и убытках: финансовая отчетность, в которой представлена сводка финансовой деятельности компании за определенный период времени, например, месяц, квартал или год. Заявление начинается с полученной выручки, вычитает издержки проданных товаров и расходов и заканчивается нижней строкой - Чистая прибыль или убыток. Некоторые компании также собирают доходы с помощью других средств, таких как продажа активов, которые бизнес больше не нуждается или зарабатывает проценты, предлагая краткосрочные кредиты сотрудникам или другим предприятиям. Затраты на проданные товары: все деньги, потраченные на покупку или предоставление продуктов или услуг, которые компания планирует продать своим клиентам. Расходы: все деньги, потраченные на эксплуатацию компании, которая напрямую не связана с продажей отдельных товаров или услуг. Доход: все деньги, собранные в процессе продажи товаров и услуг компании. . Некоторые другие общие термины, используемые в бухгалтерском учете, включают следующее.

- самообразование по материалам учебных пособий, онлайн-курсов и семинаров;

- полноценные онлайн-курсы с аттестацией, среди которых может быть и контрольная работа по бухучету, и даже удаленная практика;

- курсы бухучета;

- высшее экономическое образование.

Литература по бухучету

Бухгалтер всегда спешит, особенно тот, которому уже приходится заниматься практикой и

вечно не хватает теории

Возможности карьеры в области бухгалтерского учета

Некоторые компании предпочитают делать финансовые отчеты ежеквартально или ежегодно. Например, если у вас есть автомобиль, вы знаете, что каждый год вы используете автомобиль, его стоимость уменьшается. Проценты: деньги, которые компания должна заплатить, если она заимствует деньги у банка или другой компании. Налог с продаж Резервирование товаров Бронирование текущих деловых операций в Главной книге Учет заработной платы и вспомогательных расходов Отчет о прибылях и убытках. Главной книгой является дедушка системы бухгалтерского учета. . Те, у кого есть знания в области управления бизнесом и бухгалтерского учета, могут рассчитывать на лучшие возможности карьерного роста в сфере бухгалтерского учета.

Для таких специалистов выходит немало полезной литературы, способной стать хорошим подспорьем в области самообразования.

Топ полезных книг:

- Бухгалтерский учёт за 10 дней – автор А.В. Гартвич, пособие включает бумажный и электронный бухучет;

- «Первичка» для бухгалтера – от С. Н. Бердышева и Н. В. Цыбиной, раскрывает в подробностях многие методы бухучета, в первую очередь подробности работы с первичной документацией;

- Практикум по бухгалтерскому учёту – авторами являются Н. Б. Донченко, Н. А. Кириллова и В. М. Швецкая. Вузовский учебник, позволяющий ознакомиться со многими практическими материалами для проверки себя.

Зная, куда пойти учиться, понимая, чего именно хочется получить от практики и теории бухучета, имея четкий план действий и готовность работать по специальности, можно стать отличным бухгалтером очень быстро и, как говорится, «всегда иметь свой кусок хлеба».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

На первом уроке мы разберем, что такое счет бухгалтерского учета, какие бывают счета и что на них отражается. Что такое активные и пассивные счета, в чем их различия.

Счет — центральное звено бухгалтерского учета, все операции, происходящие на предприятии отражаются на счетах бухгалтерского учета.

Счет — способ группировки, учитывающий наличие и движение хозяйственных средств предприятия, источников их формирования, а также всех хозяйственных процессов.

Каждому объекту учета соответствует свой счет, который имеет двухзначный цифровой код, бухгалтеру необходимо знать все счета и понимать их суть. Счет 50 «Касса», счет 01 «Основные средства», счет 80 «Уставный капитал», и т.д.

Счет можно представить в виде Т-образной формы, левая сторона называется дебетом (Д) , правая — кредитом (К) .

Начальное состояние учитываемого объекта, сальдо начальное (Сн).

Состояние учитываемого объекта на конец периода — сальдо конечное (Ск).

Сумма всех записей по дебету или кредиту счета — соответственно дебетовыми и кредитовыми оборотами (Д об и К об).

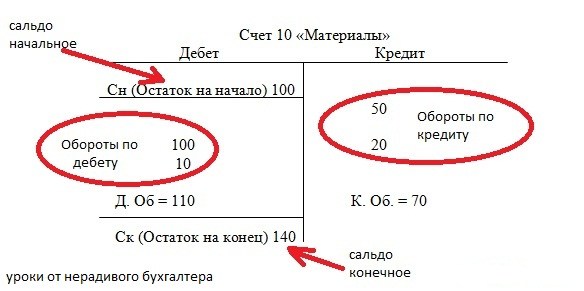

Давайте посмотрим в разрезе на счет 10 «Материалы», на нем учитываются все материальные ценности предприятия (сырье, топливо, спец.одежда) в денежном выражении. Например, на начало месяца у нас на складе были доски, на сумму 100 рублей, затем мы закупили гвозди за 100 рублей и клей на суму 10 рублей, наши плотники взяли со склада половину досок, на сумму 50 рублей и часть гвоздей на сумму 20 рублей и сколотили поддоны.

На конец месяца на складе осталось, доски на сумму 50 рублей, клей — 10 рублей и гвоздей на сумму 80 рублей. Итого сальдо конечное — 140 рублей.

На конец месяца на складе осталось, доски на сумму 50 рублей, клей — 10 рублей и гвоздей на сумму 80 рублей. Итого сальдо конечное — 140 рублей.

Счета делятся на активные , пассивные и активно-пассивные , в зависимости от типа они имеют разную структуру.

Структура Активного счета.

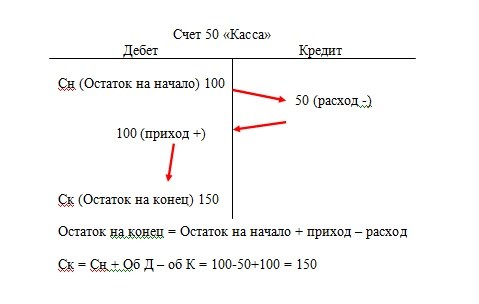

Правило: если счет Активный, то увеличение по нему записывается по дебету (Д), а уменьшение по кредиту (К). У активных счетов остаток может быть только по дебету.

На примере мы видим, что у бухгалтера в сейфе лежало 100 руб, зачем он выдал 50 руб подотчетному лицу Иванову А.А. на покупку материалов. Потом он поехал в банк и снял 100 руб. для выплаты заработной платы работникам.

К активным счетам относятся: 01 «Основные средства», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51″Расчетный счет»…

К активным счетам относятся: 01 «Основные средства», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51″Расчетный счет»…

Структура Пассивного счета.

Правило: если счет пассивный, то увеличение по нему записывается по кредиту (К), а уменьшение по дебету (Д). У пассивных счетов остаток может быть только кредитовым.

На примере мы видим, что уставный капитал предприятия составлял 5 000 рублей, затем акционеры приняли решение его увеличить на сумму 1 000 рублей. Так как счет 80 пассивный, увеличение мы отражает по кредиту.

К пассивный счетам относятся: 02 «Амортизация основных средств», 80 «Уставный капитал», 83 «Добавочный капитал», 66 «Расчеты по краткосрочным кредитам и займам», 70 «Расчеты с персоналом по оплате труда»…

У активно-пассивных счетов остаток может быть как по дебету, так и по кредиту.

К активно-пассивным счетам относятся: 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 99 «прибыли и убытки»…

Любая хозяйственная операция отражается на 2х счетах в одинаковой сумме, по дебету одного и по кредиту другого счета (метод двойной записи). Такая взаимосвязь между счетами называется корреспонденцией счетов.