Расчет обязательного платежа по кредитной карте сбербанка. Профессиональный калькулятор кредитной карты

Кредитка позволяет совершать необходимые покупки, используя рассрочку оплаты, помогая рациональнее расходовать свой бюджет, конечно при условии, что владелец и пользователь карты хорошо разбирается в вопросах пользования ею. Стоит понимать, чем является минимальный платеж по кредитной карте.

Как рассчитать минимальный платеж по кредитной карте?

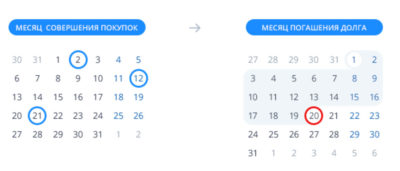

Под данной выплатой подразумевается регламентированная банком наименьшая сумма денег, которую нужно ежемесячно вносить в кредитный счет для того, чтобы погасить долг по ней. Вносить данные денежные средства необходимо в срок, который банк устанавливает при оформлении кредитки. Если задолженность гасится, пока действует льготный период, этот кредит становится бесплатным.

Льготным периодом называется срок (в частности, Сбербанк предоставляет 50 дней льготного периода, а банк – 55 дней), выдаваемый заемщику, чтобы он мог возместить потраченные деньги полностью.

Чем определяется размер наименьшего платежа?

Формирование минимального платежа происходит по определенной структуре:

- Часть использованной суммы кредита, которая рассчитывается согласно тарифу данной карты.

- Сумма процентов, которые начисляются на фактическую задолженность.

- Различные комиссионные сборы, платежи, взимаемые с клиента в соответствии с условиями .

- Суммы штрафов, пени, неустойки, при появлении просрочки или при превышении установленного кредита, оплачиваемых заемщиком.

По внесении денежных средств на счет кредитки списывание средств:

- в первую очередь списываются суммы штрафов (в том случае если они есть);

- следующими списываются установленные проценты;

- Общий долг погашается последним.

Желательно производить выплаты по кредитке примерно за 7 – 10 дней до назначенного срока. Это позволит избежать таких неприятностей как штрафные санкции или пени, которые могут появиться из-за просрочки или превышения установленного лимита.

Довольно часты ситуации, в которых выплаты производятся своевременно и стабильно, но задолженность при этом не уменьшается. Как правило, это связано с просрочками и т.п. То есть гражданин ежемесячно оплачивает только свои долги.

Многие пользователи кредитных карточек хотели бы знать, как рассчитать минимальный платеж по кредитной карте.

Как рассчитать?

Самостоятельный расчет производится следующим образом:

Зная все это можно приступать к расчету минимального платежа:

- Для расчета процента от задействованных средств, понадобится умножить процент минимального платежа на сумму денег, снятую до начала расчетного периода.

- Полученная сумма умножается на ставку, установленную банком.

- Далее сумма делится на сотню, а затем на количество дней в текущем году.

- Получившееся число умножается на количество дней, оставшихся до расчетной даты от момента, когда было произведено снятие денег.

Получившееся число будет соответствовать основной сумме долга. После этого можно вычислить и составные элементы. Начинать следует с суммы комиссии, которая вычисляется путем умножения суммы снятых денег на процент комиссии. При своевременной оплате штрафов не будет, соответственно и расчеты по ним делать не нужно.

Сумма, составляющая наименьший требуемый платеж, собирается из частичных расчетов. Плата за обслуживание в эту сумму не входят. Нужно будет вычислить комиссию и основную часть долга. Если снятия наличных средств не производилось, а были лишь безналичные покупки или оплаты услуги, то проценты и комиссию за снятие наличных следует вычесть из расчетов.

Платежи по кредитам нужно совершать в определенный срок, чтобы не оказаться должным банку еще больше. Еще одно правило - нужно заплатить не меньше определенной суммы, иначе опять таки у банка возникнут претензии. Как узнать клиенту ВТБ 24 минимальный платеж – насущный вопрос. Этому и посвящена статья далее.

Минимальный платеж по кредитной карте ВТБ 24

Кредитные карты ВТБ 24 предоставляют выгодные условия кредитования. Наиболее благоприятным для клиента пунктом является наличие грейс-периода – периода, в течении которого не начисляется процентов по кредиту. Значит, если погашать задолженность до его истечения, минимальный платеж по карте ВТБ 24 составит меньшую сумму. Если не успеть, то размер платежа вырастет. Рассмотрим подробнее правила погашения кредита по карте ВТБ 24.

В течение месяца клиент использует средства кредитной карты на свое усмотрение. Выплачивать этот долг обязательно надо начать в последующем календарном месяце, иначе начнут начисляться штрафы и пени. По кредитным картам ВТБ 24 минимальные платежи должны быть выплачены до шести часов 20 числа следующего после займа месяца. Важно, чтобы избежать проблем с банком, выплатить нужно не меньше минимального платежа, который каждый клиент может рассчитать самостоятельно. В противном случае клиент будет облагаться санкциями.

Нужно учесть, что части долга списываются с карты в определенной последовательности: первым делом штрафы и комиссии, потом проценты, а потом сам кредит. Может сложиться ситуация, когда минимальный платеж не покрывает долг, и он переносится каждый месяц без изменений.

Как рассчитать сумму платежа

Размер минимального платежа по кредитной карте ВТБ 24 определяется в зависимости от того, попадает ли погашение кредита в грейс-период (в ВТБ банке беспроцентный период по разным кредиткам составляет от двадцати до пятидесяти дней).

Здесь возможны четыре варианта:

- Если клиент погашает весь кредит в течении беспроцентного срока, то он должен выплатить банку минимум три процента от размера задолженности. По некоторым кредитным картам, в зависимости от договора, этот процент может доходить до десяти.

- Если погашение начинается по истечении грейс-периода, то выплатить придется те же три процента плюс проценты, начисляемые банком в соответствии с условиями кредитования.

- Если же в течении грейс-периода на карту ВТБ 24 был внесен минимальный платеж, то проценты начисляются на остаток долга, и их нужно будет прибавить к стандартным трем процентам уже в следующем месяце.

- Если до 20 числа минимальный платеж совершен не был (даже если грейс-период еще не окончен), на клиента налагается неустойка, на долг начисляются дополнительные проценты за просрочку и делается запись в кредитной истории клиента. Банк попытается списать недостающую сумму со счета клиента, если такой имеется в ВТБ 24.

Схема не сложная. Однако стоит учесть, что если с кредитной карты совершались не только покупки, но и другие транзакции, они облагаются своими процентами. Эти проценты были списаны в счет кредита. Такие комиссии включены в долг по карте и должны входить в минимальный платеж. Не надо забывать и про снятие средств за платные опции и услуги.

Для справки – процентная ставка по различным кредитным картам ВТБ 24 составляет для разных типов:

- Стандарт – 28%;

- Золото – 26%;

- Платина – 22%.

Это проценты, которые начисляются ежемесячно на долг по карте и входят в размер минимального платежа по кредитке ВТБ 24.

Как узнать размер минимально платежа

Есть и другие способы узнать минимальный платеж по карте ВТБ 24, чтобы быть уверенным в его размере. Банк ВТБ 24 информирует клиентов о финансовом положении различными способами: письмами по электронной почте, СМС-сообщениями.

В рассылке по e-mail присылается выписка счета, в которой указывается размер задолженности, размер минимального платежа и срок внесения. СМС-сообщения используются банком ВТБ 24 для напоминания о приближающемся сроке платежа и также содержат информацию о его размере. Можно узнать эту информацию и в личном кабинете на официальном сайте (приложение Телебанк)– она появляется там первого числа каждого месяца.

Если узнать размер минимального платежа по карте ВТБ 24 требуется в срочном порядке, можно позвонить по телефону горячей линии 8 800 100 24 24 или в личном кабинете на официальном сайте. Классическим способом является личное посещения отделения банка, где сотрудники уточнят всю необходимую информацию.

Минимальный платеж – это деньги, которые обязательно должны поступить на кредитную карту до истечения расчетного периода. В эту сумму входит часть израсходованных кредитных средств (5–10%), проценты, комиссии, пени. Банки устанавливают размер минимального платежа по собственному усмотрению, например, ВТБ 24 – от 5 до 10%, Ситибанк – не меньше 3%, ЮниКредит Банк – от 10%. По окончании расчетного периода на держателя карты налагается штраф за неисполнение условий договора. Размер штрафа может быть выражен в фиксированной сумме (от 300 до 2 000 руб.), в процентах от задолженности или в виде неустойки.

При необходимо внимательно изучить условия пользования кредитом, так как требования банков могут значительно отличаться, в частности, относительно срока внесения минимального платежа. Единственное, общее для всех банков правило – число каждого месяца остается неизменным.

Правила расчета минимального платежа

Для проведения расчета следует учитывать два фактора:

- Минимальный размер платежа, установленный банком.

- Процент ежемесячного платежа к сумме кредита.

Погашение долга минимальными платежами может растянуться во времени и сумма переплаты будет значительной, но вы должны знать размер ежемесячных взносов.

Допустим, вы воспользовались 200 руб. кредита, а в банковских тарифах указана минимальная сумма платежа 300 руб. В этом случае вам нужно погасить долг (200 руб.) и прибавить к этому проценты.

Если банк требует внесения 5% при 10 000 рублей долга, следует внести на карту 500 руб. и прибавить проценты за пользование кредитом. При годовой ставке в 30%, ежемесячные проценты составят 250 руб. (10 000 × 0,3 / 12). То есть, минимальный платеж без комиссионных и штрафов равен 750 руб. (500 + 250).

Выгодно ли погашать кредит минимальными платежами?

Такой способ погашения кредита всегда связан с переплатой, так как банки используют практику начисления процентов на оставшуюся задолженность, перешедшую в новый период. Старайтесь вносить на карту суммы выше минимально установленных.

Продолжим рассматривать вышеприведенный пример: если вы пополните карту на 6 000 рублей, в следующем месяце проценты будут начислены на остаток долга – 4 000 руб. Таким образом, вам придется платить не 237,5 руб., а 100 руб.

» мы уже частично упоминали, что такое минимальный платеж и из каких частей он состоит. Напомним, что обязательный минимальный платеж - это та сумма средств, которую вы ежемесячно в обязательном порядке должны вносить в банк в счет уплаты задолженности по кредитной карте. В статье мы расскажем, как узнать сумму в банке и как рассчитать размер минимального платежа самостоятельно.

Минимальный платеж состоит из четырех составляющих: основная часть, проценты по кредиту, комиссии и штрафы.

Допустим, у меня есть кредитная карта с лимитом в 100 тыс. рублей. Процентная ставка по ней 18,9% годовых, льготный период кредитования 50 дней (действует только на оплату товаров и услуг), комиссия за снятие наличных 3%. Годовое обслуживание карты - 700 рублей в год. Минимальный ежемесячный платеж по карте - 5% от суммы задолженности. 20.02.2014 я сняла с кредитной карты наличные в размере 30000 рублей. К карте подключена услуга смс-информирования стоимостью 60 рублей в месяц. Рассчитаем платеж, который мне необходимо будет внести до 20 марта (за февраль).

Основная часть минимального платежа, в зависимости от условий вашего банка, может определяться как % от суммы задолженности, процент от кредитного лимита или вовсе как фиксированный платеж. К примеру, по карте Сбербанка размер данной части минимального платежа рассчитывается, как 5% от суммы задолженности. В ОТП Банке или АК Барс банке платеж составляет также 5%, но уже от суммы кредитного лимита. А, к примеру, в по кредитным картам установлена фиксированная сумма платежа - 2000, 3000, 4000 или 5000 рублей.

Рассчитаем основной платеж для нашего примера. Размер минимального платежа по карте в рассматриваемом примере составляет 5% от суммы задолженности по кредитке. Я снимала с карты 30000 рублей, поэтому платеж составит 5*30000/100=1500 рублей.

Процентная ставка по кредитной карте установлена тарифным планом вашего банка. Проценты начисляются только на израсходованную сумму кредита и за фактическое количество дней в месяце, в течение которых вы пользовались кредитными средствами. Проценты не начисляются в течение действия льготного периода кредитования (грейс-периода), который, в зависимости от выбранного вами банка, может варьироваться от 50 до 200 дней. Обо всех тонкостях льготного периода кредитования мы писали в

По карте в примере действует льготный период кредитования, но, только на операции по оплате товаров и услуг, а я, снимала наличные. Значит, мне придется заплатить проценты по кредиту за все время пользование заемными средствами. Я сняла деньги 20 февраля, значит, в феврале буду пользоваться деньгами банка только 9 дней. Процентная ставка, как вы помните, 18,9%. Итого, мне придется заплатить 30000 руб.*18,9/100/365 дней*9дней=140 рублей.

Третья составная часть ежемесячного платежа по кредитной карте - комиссии. Что сюда может быть включено? Комиссия за годовое обслуживание кредитной карты, комиссия за снятие наличных в банкоматах, комиссия за дополнительные услуги, например, смс-информирование или страхование.

В моем примере, мне придется заплатить по этому пункту:

Комиссию за снятие наличных - 3% от суммы снятия, то есть 30000 руб.*3/100=900 рублей;

Комиссию за смс-информирование - 60 рублей;

Комиссию за годовое обслуживание карты - 700 рублей (как правило, эта сумма взимается либо в первом месяце использования карты, либо сразу при выпуске карты).

Итого, по этому пункту 1660 рублей.

Последняя составляющая - штрафы и неустойки. Если вы пропустили очередной платеж по карте, то вам также посчитают штраф за несвоевременное внесение платежа. Сюда же может входить и неустойка за превышение кредитного лимита по карте.

В рассматриваемом примере штрафы и неустойки взиматься не будут, так как платеж будет внесен своевременно.

Как узнать сумму ежемесячного платежа без расчетов?

Как вы поняли из моего примера, рассчитать сумму минимального ежемесячного платежа по карте - не такая уж и простая задача. Поэтому, дабы упростить нам жизнь, банки сами рассчитывают сумму минимального ежемесячного платежа, и уведомляют своих клиентов о том, сколько и когда нужно платить. Вся эта информация содержится в ежемесячных выписках по счету вашей кредитной карты. О том, как получить такую выписку мы тоже уже рассказывали