Как считать начисление процентов по вкладу. Как считать проценты по кредиту?

Начисление процентов по кредиту – это прямые затраты, которые несёт клиент банка, а любые вынужденные затраты ограничивают заёмщика в чем то другом, возможно более необходимом. Поэтому, предварительный расчет выплат по кредиту так важен – чтобы ежемесячный взнос не стал для вас обременителен и вы смогли спокойно рассчитываться с кредитом по графику.

Конечно, проще всего посчитать переплату по кредиту на онлайн калькуляторе и большинство сделает именно так, не задумываясь о точности расчетов. Но мы уверены, что среди наших читателей найдутся не только гуманитарии и предлагаем углубиться в математику, чтобы понять, как рассчитывается кредит.

Как считать проценты по кредиту?

Расчет банковских процентов по кредитам напрямую зависит от выбранной :

- Аннуитет

- Дифференцированный платеж

- Прямой процент

Аннуитет

В большинстве случаев, банки используют аннуитетную схему, так как она наиболее проста для понимания. И действительно, куда проще? Плати каждый месяц одинаковую сумму и не знай беды. Этот принцип хорош для тех, кто не задумывается о выгоде досрочного погашения и не станет даже пытаться понимать, как посчитать годовые проценты по кредиту – ведь перед глазами есть график, в котором «что-то написано».

Однако, чаще всего банк не дает клиенту выбора – какую схему использовать, и многие клиенты становятся подневольными пользователями аннуитетного кредита.

Как рассчитать аннуитетный платеж по кредиту?

Аннуитетной называется формула расчета ипотечного кредита, потребительского кредита, которая подразумевает внесение платежей равными долями. То, к чему мы привыкли – платить каждый месяц одну и ту же сумму. Так человеку проще планировать бюджет.

Аннуитет включает в себя 2 основные составляющие:

- Проценты

- Основной долг

Начисляются эти части в неравных пропорциях. В начале срока банк закладывает в платеж по большей мере свои проценты, в середине срока цифры примерно уравниваются, а в конце мы уже ощущаем снижение основного долга.

Как начисляются проценты по кредиту с аннуитетной схемой, вы можете посмотреть на живом примере:

Как считается процентная ставка по кредиту с аннуитетной схемой:

- СК – срок кредита.

Данная классическая формула применяется для , товарного кредита в магазине, потребительского займа наличными в любом банке.

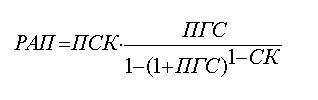

К слову об ипотеке: АИЖК, предоставляющее весомую часть жилищных кредитов, применяет несколько иную схему аннуитета. В ней первый платеж отличается от остальных за счет первого неполного процентного периода (менее стандартных 31 дней).

Как рассчитать сумму ежемесячного платежа по кредиту в АИЖК:

- РАП – размер аннуитетного платежа,

- ПСК – первоначальная сумма кредита,

- ПГС – процентная годовая ставка,

- СК – срок кредита.

Иногда, и последний платеж может быть неравным. Если кредитор подгоняет суммы под целые единице, в конце срока останется «хвост», который также не поддается стандартным формулам. В этом случае используется следующий расчет процентов по кредиту: формула (пример с теми же переменными):

Дифференцированный платеж

Диф платеж предполагает неравномерные платежи, на уменьшение. В каждый платеж заложена:

- Фиксированная часть основного долга;

- Проценты на фактический остаток (так как с каждым месяцем остаток долга уменьшается, соответственно уменьшаются и проценты в составе платежа).

Пример: таблица расчета кредита с дифференцированным платежом:

- Оставшуюся часть основного долга берем на каждую дату платежа.

- Число процентных периодов – количество месяцев до окончания кредита.

- Процентная ставка – эффективная годовая ставка.

Числа 100 и 12 в нашей формуле используются, чтобы перевести годовую ставку в проценты и определить проценты за 1 календарный месяц.

В формуле вы видите 2 части: одна из них постоянна, для каждого месяца (часть основного долга, которая ежемесячно снижает сумму задолженности). Например, если мы берем 12 тысяч рублей на 12 месяцев, то эта константа составит 1 тысячу рублей.

Переменная часть – проценты, зависит от остатка задолженности на конкретную дату. Эта сумма непостоянна, она уменьшается ежемесячно.

Прямой (простой) процент

Эта схема применяется банками для депозитов, а ещё её активно используют . Если вас интересует, как рассчитать проценты по займу или вкладу – вам однозначно пригодится формула простых процентов по кредитам.

Простой процент предполагает прибавление к каждому платежу процентов, рассчитанных от первоначальной суммы. Здесь вам даже не понадобится калькулятор, так как рассчитать сколько платить по кредиту с простым процентом можно на пальцах.

Пример расчета:

Предположим, вы взяли 1000 рублей под 12% годовых. Каждый месяц вы отдадите 12/12=1% от 1000, то есть – 10 рублей. Прибавьте часть основного долга 1000/12= 83 рубля. Итого платеж в месяц составит 93 рубля. Переплату рассчитать ещё проще: 93*12-1000 = 116 рублей.

Как правило, к займам применимы суточные проценты из-за их краткосрочной основы. Микрозайм рассчитывается просто: если вам назначена ставка 2% в день, то в конце срока нужно будет отдать:

Сумма основного долга + (сумма основного долга * 2% * кол-во дней).

Ну во-первых, процентная ставка и процент годовых это одно и тоже. Если вдруг где то указана ни годовая ставка - это говорит о том что Вас хотят грубо говоря развести. Надо пересчитать на годовую и сразу будет все понятно. К примеру, акция: «Всего 0,2% в день!» — умножаем на 365 и получаем годовую процентную ставку — 73%. Что в несколько раз выше банковской процентной ставки. Или иногда пишут - 5% в месяц, а годовая ставка получается 5 * 12 = 60%.

То есть, если указана ставка к примеру в месяц, то нам надо ее пересчитать в годовую, в году мы знаем 12 месяцев, умножаем ту ставку на 12 и получается годовая. Так же со ставкой в сутки, умножаем на 365 и получаем годовую. Если вам не охота разбираться во всей сути процентных ставок, а просто надо рассчитать ежемесячный платеж, переплату за все время, и общую сумму кредита, то пропуская 1 и 2 пункт, спускайтесь вниз страницы, там все описано. Или читайте из чего строятся процентные ставки.

В настоящий момент в основном применяются две схемы гашения кредита:

1.

Дифференциированные платежи, это когда каждый месяц Вы гасите одну и ту же часть долга, а процентов — сколько набежит. При этом общая сумма гашения меняется от максимальной с первого гашения и к минимальной последнего платежа.

К примеру, взят кредит в 120 000 рублей на 1 год (12 месяцев) под 24% годовых. Гашение основного кредита в месяц = 120 000 / 12 = 10 000 рублей. Гашение процентов в первый месяц (если считать что все месяцы одинаковые по длине) (120 000 * 24 / 100) / 12 = 2 400 руб. Во втором месяце проценты начисляются уже на оставшиеся — 110 000 рублей (10 000 уже погашено). Теперь в итоге процентов получается (110 000 * 24 / 100) / 12 = 2 200 руб и общая сумма гашения кредита 10 000 + 2 200 = 12 200. И так далее до самого последнего 12-го платежа, по которому процент получается (10 000 * 24 / 100) / 12 = 200 руб и общая сумма будет 10 000 + 200 = 10 200 рублей. Как видно из примера каждый месяц сумма гашения меняется, по этому эта схема гашения кредита называется дифференциированной, то есть различной.

2. И самая распространенная система гашения, которая в наше время используется чаще чем первая — аннуитетная . Гашение каждый месяц равными частями или аннуитет. Этот способ считается по специальным формулам, самая популярная =ПЛТ() в Excel. По этой формуле по условиям которые были предоставлены в первом варианте, ежемесячный платеж будет равен — 11 347,15 руб., — меньше чем при дифференцированном максимальном платеже. При больших сроках кредитования, к примеру в 5 лет, эта разница на много заметнее. Сами понимаете что одинаковость ежемесячного платежа — преимущество данной схемы гашения. Но, при больших сроках кредитования вначале гасятся проценты, то и всего процентов набегает больше чем в первом случае, потому что сумма кредита вначале почти не гасится.

Что бы рассчитать переплату по кредиту, ежемесячный платеж и сколько всего надо отдать по кредиту, жмем вот сюда — «Кредитный калькулятор» , вводим данные и рассчитываем платежи, общую и сумму которую надо отдать помимо основной, чуть ниже калькулятора имеется инструкция.

Вот как можно максимально просто о ставках по кредиту.

Чтобы посчитать проценты по кредиту большинство людей начинают вспоминать школьный курс математики. Выясняется, что есть формулы расчета для простых и сложных процентов. Кто-то еще вспоминает про смешанные проценты. В итоге получается несколько версий того как правильно посчитать проценты.

На самом деле все несколько проще и одновременно сложнее. Вам нужно определиться не только с параметрами кредита (процент, срок, сумма), но и представлять по какой из двух возможных схем, банк будет начислять проценты.

1. Стандартная схема начисления процентов.

В данном случае сумма процента плавающая и уменьшается по мере погашения основной части долга. Другими словами, чем меньше сумма кредита, тем меньше начисляемый процент.

В первый месяц заемщик выплачивает самую большую часть суммы процентов и, по мере выплат, уменьшая сумму оставшегося долга, он платит все меньше и по процентам.

2. Аннуитетная схема.

При использовании аннуитетной схемы начисления процентов, банк рассчитывает всю сумму процентов по кредиту за весь срок и делит ее на равные части.

Это означает что ежемесячный платеж на протяжении всего срока меняться не будет. Вы будете выплачивать равные доли.

В основе формул для расчета данной схемы платежей лежит так называемый аннуитетный коэфициент, который расчитывается по формуле:

AK = P * (1+P)n / ((1+P)n-1)

P - коэффициент ставки процента (его можно посчитать по следующей формуле: P = C/1200 , где C - размер процентной ставки).

n - срок выплат по кредиту.

Sa = AK *С K

Sa - ежемесячный платеж по кредиту;

AK - аннуитетный коэффициент;

CK - сумма кредита.

Полная стоимость кредита:

S = n * Sa

S - сумма выплат по кредиту;

n - срок выплат по кредиту;

Sa - ежемесячный платеж по кредиту.

Какая из этих схем лучше, зависит от конкретных условий: срока кредита, возможности досрочного погашения и рефинансирования.

Также необходимо выяснить абсолютно все банковские комиссии за обслуживание кредита . Именно здесь могут быть завуалированы платы из-за которых привлекательный на первый взгляд кредит, может иметь характер кабального. Сюда же входят и различные штрафные санкции за нарушение правил договора.

Только имея четкое, с реальными цифрами, представление о всех вышеперечисленных составляющих, можно не просто посчитать процент по кредиту, а проанализировать его на целесообразность.

Для удобства расчета, предлагаем вам онлайн кредитный калькулятор, учитывающий все вышеизложенное.

Расчет кредита

Расширенный кредитный калькулятор.

Считать собственные деньги - не признак подозрительности, а здоровый подход к делу. Рассчитайте, каким образом и в каких суммах вы будете возвращать кредит, чтобы в случае необходимости грамотно изложить свои аргументы кредитору.

Бурный рост популярности всех видов кредитования за последние десятилетия ставит клиентов банка перед необходимостью разбираться в азах банковского дела. По крайней мере, все, что касается собственных средств, вложенных в банковский депозит или заемных (кредитных) средств, одолженных в банке, потребителю следует знать до мелочей, поскольку здоровое недоверие к чужому мнению относительно собственных денег черта положительная.

Итак, предположим, вы взяли кредит и, естественно, хотите четко себе представлять, каким образом и в каких суммах будете его возвращать. Можно, конечно, воспользоваться услугами банковских калькуляторов, которых в интернете предостаточно. Но, во-первых, не всегда сеть под рукой, а, во-вторых, вспомним главное: все, что касается ваших денег, вы должны не просто знать. Вы должны понимать это, чтобы в случае необходимости суметь грамотно изложить свои аргументы кредитору.

Итак, «три кита» любого банковского кредита:

- Сумма кредита, выдаваемого банком;

- Срок погашения кредита;

- Процентная ставка по кредиту.

Сумма процентов по кредиту определяется из остатка суммы, которую остается погасить, умноженной на кредитный процент за срок по отношению к году. Для наглядности рассмотрим расчет суммы процентов по кредиту на конкретном примере. Предположим, банк предоставил кредит в сумме 12 000 рублей на один год под 20% годовых.

Если в течение всего года кредит не погащался, то сумма процентов составит 2400 руб. (20% от 12000 рублей). Однако банки, как правило, кредитными договорами предусматривают погашение кредита ежемесячно равными частями. Сумма процентов в этом случае определяется ежемесячно из оставшейся после погашения суммы кредита.

Например, погашение кредита начинается с 1 января. В январе 31 день. Сумма процентов по кредиту за январь составит 12 000 × 31 × 0,2 / 365 = 203,84, где:

- 12 000 – сумма невыплаченной части кредита на момент расчета процентов;

- 31 – количество дней в месяце;

- 365 – количество дней в году.

Итак, в январе мы должны выплатить банку 1 000 рублей собственно кредитной части («тела кредита») и 203 руб. 84 кол. процентов по кредиту.

Соответственно, в феврале расчет выплаты по кредиту будет выглядеть следующим образом:

11 000 × 28 × 0,2 / 365 = 168,77 руб., где

- 11 000 – оставшаяся часть суммы кредита после выплаченной в январе 1000 рублей;

- 28 – количество дней в феврале;

- 0,2 – процент по кредиту (20%);

- 365 – количество дней в году.

Полная сумма выплаты за февраль составит 1 000 рублей («тело кредита») и 168,77 руб. процентов пользвание кредитом. Следующие месяцы рассчитываются аналогично. Некоторые банки предпочитают среднюю ежемесячную выплату процентов по кредиту. Тогда вся годовая сумма процентов складывается и делится на 12 (количество месяцев в году). Средняя сумма процентов одинакова и выплавачивается ежемесячно вместе с «телом кредита», оставаясь постоянной на протяжении года.

Иногда, когда требуется, при отсутствии калькулятора, очень быстро посчитать сумму процентов по кредиту, можно воспользоваться следующими методами:

Быстрый и наиболее приблизительный

Сумма кредита х число лет по кредиту + половина процента по кредиту + 1–8% от полученной в итоге суммы. Учитываем, что, чем больше срок, тем меньше процент, который следует добавлять. В уже рассматриваемом нами ранее примере расчет будет выглядеть следующим образом: 12 000 × 1 × 20 / 2 = 1 200, к которым следует добавить еще 8%

Более точный и трудоемкий

Определяем ежемесячную сумму погашения «тела кредита» (в нашем примере это 1 000 рублей), прибавляем к ней сумму всего кредита и делим на 2 (12 000 + 1 000) / 2 = 6 500. Полученное число умножим на количество лет по кредиту и на процентную ставку: 6 500 × 1 × 0,2 = 1 300 рублей

Облегчить расчеты можно использованием калькулятора мобильного телефона. Однако, интересуясь кредитованием, обязательно учтите возможные дополнительные условиям банка, которые зачастую значительно (иногда больше процентной ставки за кредит) могут увеличивать сумму, получаемую банком от заемщика.

Чаще всего, они преподносятся, как плата за обслуживание кредитного договора и могут оплачиваться либо разово определенным процентом от суммы кредита, либо ежемесячно, хотя иногда требуется и то, и другое. Чтобы избежать неожиданных дополнительных расходов, обязательно внимательно изучите все условия кредитного договора.

Рассмотрим особенности расчётов кредитных платежей, зная которые Вы сможете выбрать наиболее выгодный кредит, и сможете проверить график платежей, который вам выдадут в банке.

Разумеется, в каждом банке существует свой кредитный калькулятор, но иногда полезно знать эту технику расчётов и убедиться самому, что Вас не обманывают, и в сумму выплат по кредиту не попали какие-нибудь скрытые проценты и комиссии.

В статье Какую максимальную сумму кредита даст банк были рассмотрены расчёты максимальной суммы кредита, на которую Вы можете претендовать, обратившись за кредитом в банк.

Допустим, эта сумма банком одобрена, и Вы хотите теперь узнать: сколько денег я переплачу банку за пользование кредитом? На языке финансовой математики эта величина называется «проценты по кредиту» или «процентные платежи». А также не плохо бы представлять ежемесячные платежи по кредиту, чтобы планировать свой семейный бюджет.

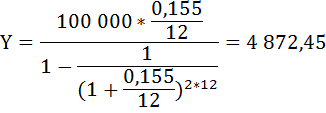

Например, банк дал Вам согласие на выдачу

кредита в размере - 100 000 рублей,

по ставке - 15,5% годовых,

сроком на 2 года,

порядок погашения - аннуитетные платежи.

Найдём ежемесячный платёж, а также рассчитаем переплату по кредиту.

Ежемесячный платёж состоит из двух частей:

Выплата части основного долга,

Выплата процентов по кредиту, которые набежали за период (в нашем примере, месяц) на не выплаченную часть долга.

В зависимости от соотношений этих двух частей платежи бывают:

Аннуитетные,

Дифференцированные.

Что значит аннуитетные платежи?

Аннуитетные платежи представляют собой равные ежемесячные выплаты в течение всего срока кредитования.

Значит, каждый месяц Вы будете платить банку одну и ту же сумму на протяжении всего срока (в нашем примере на протяжении двух лет).

Y - сумма ежемесячного платежа,

D - сумма кредита (основной долг),

i - процентная ставка, в коэффициентах (в нашем примере 0,155 = 15,5% / 100%),

m - число начислений процентов в течение года,

n - срок погашения в годах.

Сумма ежемесячного платежа по кредиту составит:

Таких платежей за два года Вы совершите 24 раза, следовательно, всего за два года будет выплачено:

4 872,45 × 24 = 116 938,9 рублей.

116 938,9 - 100 000 = 16 938,9 рублей

Вот такую сумму Вы заплатите банку за пользование кредитом при погашении аннуитетными платежами.

Примерный план погашения кредита можно представить в виде таблицы. Похожую таблицу Вам выдадут с указанием точной даты платежа в банке:

| Месяц | ||||

|---|---|---|---|---|

| 0 | 100 000,00 | - | - | - |

| 1 | 96 419,22 | 4 872,45 | 1 291,67 | 3 580,78 |

| 2 | 92 792,18 | 4 872,45 | 1 245,41 | 3 627,04 |

| 3 | 89 118,30 | 4 872,45 | 1 198,57 | 3 673,88 |

| 4 | 85 396,96 | 4 872,45 | 1 151,11 | 3 721,34 |

| 5 | 81 627,55 | 4 872,45 | 1 103,04 | 3 769,41 |

| 6 | 77 809,46 | 4 872,45 | 1 054,36 | 3 818,09 |

| 7 | 73 942,05 | 4 872,45 | 1 005,04 | 3 867,41 |

| 8 | 70 024,68 | 4 872,45 | 955,08 | 3 917,37 |

| 9 | 66 056,72 | 4 872,45 | 904,49 | 3 967,96 |

| 10 | 62 037,50 | 4 872,45 | 853,23 | 4 019,22 |

| 11 | 57 966,37 | 4 872,45 | 801,32 | 4 071,13 |

| 12 | 53 842,65 | 4 872,45 | 748,73 | 4 123,72 |

| 13 | 49 665,67 | 4 872,45 | 695,47 | 4 176,98 |

| 14 | 45 434,73 | 4 872,45 | 641,51 | 4 230,94 |

| 15 | 41 149,15 | 4 872,45 | 586,87 | 4 285,58 |

| 16 | 36 808,21 | 4 872,45 | 531,51 | 4 340,94 |

| 17 | 32 411,20 | 4 872,45 | 475,44 | 4 397,01 |

| 18 | 27 957,39 | 4 872,45 | 418,64 | 4 453,81 |

| 19 | 23 446,06 | 4 872,45 | 361,12 | 4 511,33 |

| 20 | 18 876,45 | 4 872,45 | 302,84 | 4 569,61 |

| 21 | 14 247,82 | 4 872,45 | 243,82 | 4 628,63 |

| 22 | 9 559,41 | 4 872,45 | 184,03 | 4 688,42 |

| 23 | 4 810,43 | 4 872,45 | 123,48 | 4 748,97 |

| 24 | 0,12 | 4 872,45 | 62,13 | 4 810,32 |

| ИТОГО: | - | 116 938,80 | 16 938,92 | 99 999,88 |

Рассмотрим подробнее расчёты платежей за первый месяц.

Как было подсчитано выше, сумма ежемесячного платежа равна 4 872,45 рубля. Эта сумма включает процентный платёж, который в первый месяц рассчитывается на всю величину долга:

100 000 × 0,155 / 12 = 1291,67 рубль

и месячную сумму основного долга:

4 872,45 - 1 291,67 = 3 580,79 рублей

На эту сумму уменьшится основная сумма долга. Теперь основная сумма долга составит:

100 000 - 3580,79 = 96 419,21 рублей

Во второй месяц ежемесячный платёж остался прежним - 4 872,45 рубля, а вот процентный платёж снизится, так как будет рассчитан от величины оставшейся основной суммы долга:

96 419,21 × 0,155 / 12 =1 245,41 рублей

Соответственно на долю месячной суммы основного долга приходится

4 872,45 - 1 245,41= 3 627,04 рублей и т. д.

Теперь рассмотрим второй тип платежей - дифференцированные платежи.

Дифференцированные платежи представляют собой неравновеликие ежемесячные выплаты, уменьшающиеся в течение срока кредитования.

При этом весь долг делится на равные части и ежемесячная выплата основного долга не меняется.

В нашем примере ежемесячная сумма погашения основного долга будет равна:

D - величина кредита,

m - число погасительных платежей в году,

n - срок погашения кредита в годах.

Рассчитаем ежемесячные процентные платежи.

Процентный платёж для первого месяца найдём по формуле:

Сумма платежа к погашению за первый месяц будет равна:

4 166,67 + 1 291,67 = 5458,34 рублей

Процентный платёж для второго месяца вычисляется по формуле:

Сумма платежа к погашению во втором месяце будет равна:

4 166,67 + 1 237,85 = 5 404,52 рубля

Процентный платёж для третьего месяца вычисляется по формуле:

Сумма платежа к погашению в третьем месяце будет равна:

4 166,67 + 1 184,03 = 5 350,7 рублей

Процентный платёж для четвёртого месяца вычисляется по формуле:

Сумма платежа к погашению в четвёртом месяце будет равна:

4 166,67 + 1 130,21 = 5 296,88 рублей

Общая формула для расчёта процентного платежа применительно к любому месяцу k будет иметь вид:

k = 1,…, m.

План погашения кредита при дифференцированных платежах будет следующий:

| Месяц | Непогашенная сумма основного долга, тыс. руб. | Сумма месячного погашенного взноса, Y, тыс. руб. | Процентные платежи, тыс. руб. | Месячная выплата основного долга, тыс. руб. |

|---|---|---|---|---|

| 0 | 100 000,00 | - | - | - |

| 1 | 95 833,33 | 5 458,33 | 1 291,67 | 4 166,67 |

| 2 | 91 666,67 | 5 404,51 | 1 237,85 | 4 166,67 |

| 3 | 87 500,00 | 5 350,69 | 1 184,03 | 4 166,67 |

| 4 | 83 333,33 | 5 296,88 | 1 130,21 | 4 166,67 |

| 5 | 79 166,67 | 5 243,06 | 1 076,39 | 4 166,67 |

| 6 | 75 000,00 | 5 189,24 | 1 022,57 | 4 166,67 |

| 7 | 70 833,33 | 5 135,42 | 968,75 | 4 166,67 |

| 8 | 66 666,67 | 5 081,60 | 914,93 | 4 166,67 |

| 9 | 62 500,00 | 5 027,78 | 861,11 | 4 166,67 |

| 10 | 58 333,33 | 4 973,96 | 807,29 | 4 166,67 |

| 11 | 54 166,67 | 4 920,14 | 753,47 | 4 166,67 |

| 12 | 50 000,00 | 4 866,32 | 699,65 | 4 166,67 |

| 13 | 45 833,33 | 4 812,50 | 645,83 | 4 166,67 |

| 14 | 41 666,67 | 4 758,68 | 592,01 | 4 166,67 |

| 15 | 37 500,00 | 4 704,86 | 538,19 | 4 166,67 |

| 16 | 33 333,33 | 4 651,04 | 484,38 | 4 166,67 |

| 17 | 29 166,67 | 4 597,22 | 430,56 | 4 166,67 |

| 18 | 25 000,00 | 4 543,40 | 376,74 | 4 166,67 |

| 19 | 20 833,33 | 4 489,58 | 322,92 | 4 166,67 |

| 20 | 16 666,67 | 4 435,76 | 269,10 | 4 166,67 |

| 21 | 12 500,00 | 4 381,94 | 215,28 | 4 166,67 |

| 22 | 8 333,33 | 4 328,13 | 161,46 | 4 166,67 |

| 23 | 4 166,67 | 4 274,31 | 107,64 | 4 166,67 |

| 24 | 0,00 | 4 220,49 | 53,82 | 4 166,67 |

| ИТОГО: | - | 116 145,83 | 16 145,83 | 100 000,00 |

Как видно ежемесячные платежи в данном случае не равны и с каждым месяцем уменьшаются.

Переплата по кредиту при дифференцированных платежах составила 16 145,83 рублей.

Как легко заметить, эта величина на 793,07 рубля меньше, чем переплата при аннуитетных платежах (16 938,9 рублей). Для кого-то эта разница покажется не существенной, но при более высоких цифрах кредита разница будет ощутима и сможет очень здорово ударить по Вашему кошельку. Итак, наиболее выгодным для Вас будет дифференцированный платёж.

Переплата по кредиту при аннуитетных платежах всегда выше, чем при дифференцированных платежах, поэтому банки, для достижения большей прибыли, применяют в большинстве случаев именно аннуитетные выплаты по кредиту.