Ссудный процент. Банкротство коммерческого банка. Реорганизация финансовых учреждений. Заключается в том, что денежная система должна быть организована таким образом, чтобы с одной стороны не допускать инфляции, с другой расширять денежный оборот, если во

![]()

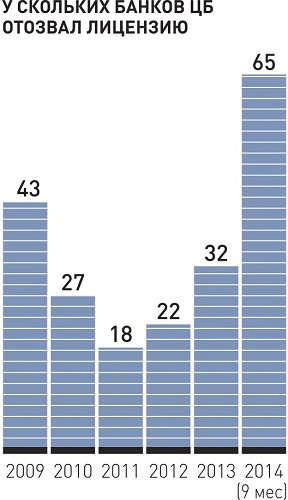

Почему в России появляются банки банкроты?

Банковская система России представляет собой состав банков, кредитных учреждений, которые действуют по законам единого финансового механизма. Фактически это центральный банк и кредитные организации.

Отзыв лицензии

Практически все банки работают по единой системе, многим из них пришлось пережить кризисные времена, хотя 59 банков и сделали объявления о прекращении своей деятельности из-за ликвидации или отзыва лицензии Банком России, который считается основой цепочки всей банковской системы. Главные причины возникновения такой ситуации, как банкротство банка, заключаются в отзыве лицензии и его финансовой неликвидности.

В России двухуровневая система, первый уровень определяет кредитную и финансовую политику, регламентирует деятельность банков, эмиссию денежных средств. Коммерческие банки – это уже второй уровень. Этот статус должен подтверждаться лицензией, при ее отзыве организация не может заниматься банковской деятельностью, что и называется банкротством банков.

Лицензия может отзываться при невыполнении законов, которые регулируют деятельность банков.

Когда есть факты недостоверности в отчетных данных, проявляется неспособность требования кредиторов, не осуществляются обязательные платежи. При таких обстоятельствах финансовое учреждение не может избежать банкротства.

Через процедуру падения пришлось пройти Банку Развития Промышленности, им был нарушен ряд требований Федерального закона, он не вовремя отправлял сообщения про операции, которые должны контролироваться. Осуществлялось и проведение транзитных операций, которые имели несоответствие с заявленными целями. Именно эти процедуры и привели к банкротству банка.

Реорганизация финансовых учреждений

Еще одной причиной того, что появляется банкротство банков в России, является ликвидация при реорганизации в форме присоединения. Таким способом организации укрепляются, но не подчиняются стандартам. Для того чтобы использовать новые подходы для измерения банковского капитала, используется соглашение Базельского комитета. Так укрепляется банковская система и изменяется показатель кредитного риска, у многих сокращается вероятность достичь такой стадии, как банкротство финансовых учреждений. В России этот способ используется достаточно часто и имеет хорошие успехи. Так сохраняются и наработанные региональные связи, не допускаются убыточные процедуры банкротства банка в России.

Многим в условиях кризиса приходилось выживать самостоятельно и оправляться от его последствий, хотя и появились банки-банкроты в немалом количестве, что не может не отражаться на экономике в целом. Причиной было и то, что возникали сложности с просчетами задолженности. Темпы роста просрочки по кредитам также пугали многие финучреждения, как и размер убытков, который приходилось пережить банковскому сектору. Процедура выхода из такой ситуации достаточно сложная, но не смотря на это, положительные результаты были. Косвенным индикатором состояния банковского сектора является фондовый рынок.

Банкротство многих банков в России – это достаточно сложная ситуация и для того чтобы ее не допустить, необходимо организовать стабильную банковскую систему. Процедура развития банковского сектора сокращает количество обанкротившихся организаций. Следует обратить внимание и на досудебные процедуры банкротства банка, которые во многих случаях сокращают возможность банкротства. Специфика правовой природы кредитных организаций опирается на соответственные процедуры для нормализации их работы даже в сложных условиях на рынке.

В деятельности финучреждения могут проявляться публичные и правовые черты, это связано с тем, что они дают возможность для сбережения и накопления денежных средств, что является хорошим условием для развития и отражает эффективные процедуры для недопущения такой ситуации, как банкротство самих банков.

Специальная система надзора контролирует деятельность финучреждений, такие процедуры не допускают падения экономической системы России, а также поддерживается стабильность кредитных организаций, делается все возможное для того, чтобы не допустить банкротства многих банков. Эта обязанность лежит на Центральном банке. Каждый банк может обратиться в арбитражный суд для проведения процедуры защиты своих интересов. При финансовом несоответствии установленным требованиям государством признается банкротство и прекращение деятельности банков.

Деятельность всегда основывается на доверии клиента, поэтому даже самый устойчивый банк может пострадать при самой незначительной огласке в средствах массовой информации о финансовом оздоровлении. Так в большинстве случаев и появляются банки банкроты. Процедуры банкротства банков являются публичным делом. В суд дело может передаваться только после того, как у него забирается лицензия, до этого у него есть шансы восстановить свою деятельность. Обанкротившихся организаций на сегодняшний день достаточно много, все они работали по разным схемам, но не смогли предвидеть той или иной рыночной ситуации, ставили перед собой непреодолимые задачи, неправильно выстраивали работу с партнерами.

Само определение «банкротство» может иметь разную интерпретацию. Неспособность работы банка может признаваться только арбитражным судом. Достаточно часто наблюдается невозможность выделения средств для уплаты обязательных государственных платежей. Второй причиной банкротства может стать изменение состава лиц, которые имеют право направлять заявления в арбитражный суд. Существуют и механизмы для защиты прав при обращении в центральный банк России, для этого подается заявление для отзыва лицензии.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

- 1. ССУДНЫЙ ПРОЦЕНТ И ЗАКОНОМЕРНОСТИ ЕГО ФОРМИРОВАНИЯ. ПРОЦЕНТНАЯ ПОЛИТИКА БАНКОВ

- 2. ПОНЯТИЕ И ПРОЦЕДУРА БАНКРОТСТВА КОММЕРЧЕСКОГО БАНКА

- 3. ПРИНЦИПЫ ДЕНЕЖНОГО ОБРАЩЕНИЯ И ИХ СОВРЕМЕННЫЕ ОСОБЕННОСТИ

- ЗАДАЧА

- СПИСОК ЛИТЕРАТУРЫ

- 1. ССУДНЫЙ ПРОЦЕНТ И ЗАКОНОМЕРНОСТИ ЕГО ФОРМИРОВАНИЯ. ПРОЦЕНТНАЯ ПОЛИТИКА БАНКОВ

- Ссудный процент (процентный доход) -- это денежное вознаграждение, которое получают кредиторы, предоставляя кредит. Ссудный процент является ценой кредита, или платой, которую заемщик денег должен кредитору за пользование кредитом. Деньги.Кредит.Банки: Учебник/Г.Е.Алпатов,Ю.В.Базулин.-М.:Проспект,2003.-с.427

- Ссудный процент - объективная экономическая категория, представляющая собой своеобразную цену ссуженной во временное пользование стоимости. Деньги.Кредит.Банки: Учебник/Под ред.О.И.Лаврушина.-М.: Финансы и статистика,1999.-с.214 Его возникновение обусловлено наличием товарно-денежных отношений, которые, в свого очередь, определяются отношениями собственности.

- В экономической теории существует традиция вместо термина «процентный доход» использовать термин «ссудный процент». При этом в понятие, ссудный процент вкладывается определенный смысл с точки зрения его происхождения. Ссудный процент представляет собой доход на ссудный каптал, тем самым подчеркивается денежная природа процента.

- Ссудный процент выражает взаимоотношения кредиторов и заемщиков. По сути он характеризует: 1) распределение доходов; 2) риски, которые несут кредиторы и заемщики в процессе кредитования.

- Ссудный процент возникает там, где отдельный собственник передает другому определенную стоимость во временное пользование с целью ее производительного потребления. Эта стоимость обладает чертами товара. Ее потребительная стоимость (полезность) состоит в производстве прибыли, которая, с одной стороны, составляет доход производителя; с другой - кредитора (в форме процента).

- Движение ссужаемой стоимости таково:

- Д-Д",т.е. Д"-Д=Д

- Д- ссужаемая стоимость;

- Д"- наращенная сумма долга;

- Д - приращение к ссуде, выступающее в виде платы за кредит. Деньги.Кредит.Банки: Учебник/Под ред.О.И.Лаврушина.-М.: Финансы и статистика,1999.-с.213

- Для кредитора цель сделки состоит в получении определенного дохода на ссуженную стоимость. Предприниматель привлекает средства с целью получения прибыли.

- Ее размер зависит от цены продукции и затрат на ее производство, т. е. от себестоимости продукции, представляющей затраты живого и овеществленного труда. Когда предприниматель привлекает заемные средства, то из прибыли он должен уплатить проценты. Если исходить из принципа равного дохода на вложенные средства, то на рубль заемных средств приходится величина прибыли, соответствующая доходности собственных вложений. Столкновение интересов собственника средств и предпринимателя, пускающего их в оборот приводит к разделению прибыли на вложенные средства между заемщиком и кредитором. Доля последнего выступает в форме ссудного процента.

- Определение процентной ставки -- одна из наиболее трудных задач в кредитовании заемщиков: кредиторы стремятся установить достаточно высокую ставку, чтобы получить прибыль и компенсировать свои риски, но ставка должна быть достаточно низка, чтобы заемщик мог погасить кредит и не обратился бы к другому кредитору или к другому сегменту финансового рынка. Существуют также объективные экономические факторы, определяющие разнообразие, структуру и уровень процентных ставок. Знание и понимание этих факторов необходимо при изучении кредитно-финансовой сферы, для принятия практических финансовых решений.

- Существует два объяснения формирования рыночной ставки процента:

- 1) как результат взаимодействия спроса и предложения на кредитном рынке

- 2) с помощью рынка облигаций.

- 1) Рыночная ставка процента и кредитный рынок . Для выяснения механизма кредитного рынка особое значение имеет сопоставление временных предпочтений кредиторов и заемщиков. Кредиторы, составляя свои планы расходов и сбережений, исходят из того, чтобы максимизировать результат не просто в данный момент времени, но и на определенном временном горизонте. Их решения находятся в прямой зависимости от изменения процентных ставок на кредитном рынке. Рост процентных ставок будет означать, что доходность сбережений возрастает. При очень высоком уровне процентных ставок даже те, кто ориентирован на текущее потребление, сочтут целесообразным делать сбережения в форме финансовых инструментов. При высокой ставке процента фирмы также обнаружат, что производительность капитала относительно низка и им выгоднее стать кредиторами. Предложение кредита увеличится. При понижении процентных ставок ситуация будет обратная, предложение кредита уменьшится.

- С другой стороны, спрос на кредит находится в обратной зависимости от процентных ставок. При снижении процентных ставок большая часть населения сделает выбор в пользу увеличения текущего потребления за счет займов. С точки зрения фирм появится большее число инвестиционных проектов, для реализации которых есть смысл привлекать заемный капитал, Если учесть также тот факт, что государство является крупным заемщиком и ему; выгоднее делать займы под низкие процентные ставки, то можно утверждать, что спрос на кредит возрастет при снижении процентных ставок и, наоборот уменьшится при их повышении.

- Таким образом, рыночная ставка процента установится в результате взаимодействия спроса и предложения на кредитном рынке. При избыточном предложении кредита кредиторы вынуждены будут снижать процентную ставку и соответственно сокращать объем предложения. При дефиците заемных средств конкуренция между заемщиками поднимет ставку и сократит объем спроса. Процесс будет продолжаться до тех пор, пока рынок не достигнет равновесия, при котором ни у кредиторов, ни у заемщиков не будет стимулов для изменения своего поведения.

- 2 ) Рыночная ставка процента и рынок облигаций. Модель рынка облигаций имеет обычный вид, если рассматривается зависимость спроса и предложения от цены облигаций. Чем выше цена облигаций в данный момент времени, тем меньше облигаций готовы:приобрести покупатели, И наоборот, продавцы готовы предложить больше облигаций,если цена на них растет 1: известно, что цена облигаций изменяется в обратном отношении к изменению процентной ставки. Поэтому объем спроса на облигации находится в прямой, а их предложение -- в обратной зависимости от процентной ставки.

- Вместе с тем еще не созданы предпосылки, которые позволили бы проценту в полном объеме реализовать функцию регулятора производства, соответствующую рыночным условиям. Если уровень ссудного процента складывается на основе соотношений спроса и предложения кредита, как это характерно для рыночного хозяйства, он должен четко отражать изменение экономической конъюнктуры. Стимулы к дополнительным инвестициям с привлечением кредита будут сохраняться до тех пор, пока ожидаемая рентабельность превышает текущую норму процента или равна ей. Однако данная схема на сегодняшний день не соответствует реальным экономическим условиям. Несмотря на рыночное формирование уровня ссудного процента, ряд процессов (инфляция, экономический кризис, особенности валютного, регулирования, неразвитость денежного рынка, монопольное владение государством отдельными отраслями производства не позволяют проценту выступать эффективным регулятором производства.

- Тем не менее, отдельные направления экономического регулирования присущи и современному функционированию ссудного процента.

- П роцентная политика банков

- Посредством нормы процента уравновешивается соотношение спроса и предложения кредита. Он содействует рациональному сочетанию собственных и заемных средств. В условиях рыночного формирования уровня ссудного процента привлечение в оборот заемных средств является выгодным только при покрытии кредитом временных и необходимых дополнительных потребностей. Всякое излишнее использование кредита снижает общий уровень рентабельности вложений.

- Посредством процента осуществляется регулирование объема привлекаемых банком депозитов. Рост потребностей хозяйства в кредитах должен быть покрыт соответствующим приростом банковских депозитов как источников кредитования. Это ведет к повышению ставок депозитного процента до размера, уравновешивающего предложение депозитов и спрос на них со стороны. Напротив, при сокращении потребностей хозяйства в кредитах снизятся доходы банка от предоставляемых ссуд. Увеличить прибыль он сможет при сокращении пассивных операций. Таким образом, уменьшение притока ресурсов в кредитную систему выступает реакцией на снижение потребностей хозяйства в заемных средствах.

- Процентная политика коммерческого банка уже сегодня направлена на соответствующее управление ликвидностью его баланса.

- Дифференциация уровня ссудного процента по активным операциям в зависимости от ликвидности вложений приводит к соответствию спроса на рисковый кредит со стороны заемщиков ликвидности баланса банков. Аналогично прослеживается роль процента по депозитным операциям как стимула привлечения наиболее устойчивых средств в оборот кредитного учреждения.

- Устанавливаемая центральным банком ставка платы за ресурсы наряду с нормой обязательных резервов и условиями выпуска и обращения государственных ценных бумаг постепенно становится эффективным средством управления коммерческими банками. Не прибегая к прямому регулированию процентной политики последних, центральный банк определяет единство процентной политики в масштабах хозяйства, стимулируя повышение или понижение процентных ставок.

- В целом усиление роли банковского процента в экономике и превращение его в действенный элемент экономического регулирования непосредственно связаны с состоянием экономической в стране и ходом реформ. Для современных экономических отношений характерно усиление роли банковского процента как проявления его регулирующей функции.

2. ПОНЯТИЕ И ПРОЦЕДУРА БАНКРОТСТВА КОММЕРЧЕСКОГО БАНКА

Под несостоятельностью (банкротством) кредитной организации понимается признанная арбитражным судом ее неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Под обязанностью кредитной организации по уплате обязательных платежей понимается обязанность кредитной организации как самостоятельного налогоплательщика по уплате обязательных платежей в соответствующие бюджеты, которые определены в соответствии с Федеральным законом "О несостоятельности (банкротстве)", а также обязанность кредитной организации по исполнению поручений (распоряжений) о перечислении со счетов своих клиентов обязательных платежей в соответствующие бюджеты.

Кредитная организация считается неспособной удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязанности не исполнены ею в течение четырнадцати дней со дня наступления даты их исполнения и (или) если после отзыва у кредитной организации лицензии на осуществление банковских операций стоимость ее имущества (активов) недостаточна для исполнения обязательств кредитной организации перед ее кредиторами и (или) обязанности по уплате обязательных платежей.

При рассмотрении арбитражным судом дела о банкротстве кредитной организации применяется конкурсное производство.

При банкротстве кредитной организации наблюдение, финансовое оздоровление, внешнее управление и мировое соглашение, предусмотренные Федеральным законом "О несостоятельности (банкротстве)", не применяются.

Дело о банкротстве кредитной организации рассматривается арбитражным судом по правилам, предусмотренным Арбитражным процессуальным кодексом Российской Федерации, Федеральным законом "О несостоятельности (банкротстве)", Федеральным законом о банкротстве кредитных организаций,

1. Лицами, участвующими в деле о банкротстве, являются:

2) конкурсный управляющий;

3) конкурсные кредиторы;

4) уполномоченные органы, которые определены в соответствии с Федеральным законом "О несостоятельности (банкротстве)" (далее - уполномоченные органы);

5) Банк России как орган банковского регулирования и банковского надзора.

2. Лица, не указанные в пункте 1 настоящей статьи, не могут обладать правами лиц, участвующих в деле о банкротстве.

В арбитражном процессе по делу о банкротстве участвуют:

1) представитель работников кредитной организации;

2) представитель учредителей (участников) кредитной организации;

3) представитель собрания кредиторов или представитель комитета кредиторов кредитной организации;

4) иные лица в случаях, предусмотренных Арбитражным процессуальным кодексом Российской Федерации и Федеральным законом "О несостоятельности (банкротстве)".

Правом на обращение в арбитражный суд с заявлением о признании кредитной организации банкротом обладают:

1) кредитная организация;

2) конкурсные кредиторы, включая физических лиц, имеющих право требования к кредитной организации по договору банковского вклада и (или) договору банковского счета;

3) уполномоченные органы;

4) Банк России, в том числе в случаях, когда он не является кредитором кредитной организации.

Принятие арбитражным судом решения о признании кредитной организации банкротом влечет за собой открытие конкурсного производства.

Конкурсное производство вводится сроком на один год. Срок конкурсного производства может продлеваться по ходатайству лица, участвующего в деле о банкротстве, не более чем на шесть месяцев.

Определение арбитражного суда о продлении срока конкурсного производства подлежит немедленному исполнению и может быть обжаловано в порядке, установленном пунктом 3 статьи 61 Федерального закона "О несостоятельности (банкротстве)". Федеральный закон о несостоятельности (банкротстве) кредитных организаций от 25.02.1999

Кредиторы вправе предъявлять свои требования к кредитной организации в любой момент в ходе конкурсного производства, а

При предъявлении требований кредитор обязан указать наряду с существом предъявляемых требований сведения о себе, в том числе фамилию, имя, отчество, дату рождения, реквизиты документа, удостоверяющего его личность, и почтовый адрес для направления корреспонденции (для физического лица), наименование, место нахождения (для юридического лица), а также банковские реквизиты (при их наличии).

Исполнение обязательств перед кредиторами кредитной организации в ходе конкурсного производства осуществляется в очередности, установленной Федеральным законом "О несостоятельности (банкротстве)",

Очередность исполнения текущих обязательств кредитной организации определяется в соответствии со статьей 855 Гражданского кодекса Российской Федерации.

3. В первую очередь удовлетворяются:

1) требования физических лиц, перед которыми кредитная организация несет ответственность за причинение вреда их жизни или здоровью, путем капитализации соответствующих повременных платежей, а также осуществляется компенсация морального вреда;

2) требования физических лиц, являющихся кредиторами кредитной организации по заключенным с ними договорам банковского вклада и (или) договорам банковского счета (за исключением лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если такие счета открыты в связи с указанной деятельностью, а также лиц, указанных в пункте 5 настоящей статьи);

3) требования Агентства по договорам банковского вклада и договорам банковского счета, перешедшие к нему в соответствии с Федеральным законом от 23 декабря 2003 года N 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" (далее - Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации");

4) требования Банка России, перешедшие к нему в соответствии с федеральным законом в результате осуществления выплат Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации.

После составления и закрытия реестра требований кредиторов конкурсный управляющий в срок не позднее шести месяцев со дня открытия конкурсного производства составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемой кредитной организации, перечень предъявленных кредиторами требований, а также сведения об осуществленных предварительных выплатах кредиторам первой очереди. Срок составления реестра требований кредиторов и срок составления промежуточного ликвидационного баланса могут быть продлены арбитражным судом по заявлению конкурсного управляющего.

Промежуточный ликвидационный баланс и ликвидационный баланс составляются в соответствии с нормативными актами Банка России и представляются в Банк России на согласование. Срок согласования Банком России промежуточного ликвидационного баланса и ликвидационного баланса не может превышать 30 дней со дня поступления в Банк России документов, установленных нормативными актами Банка России.

После рассмотрения арбитражным судом отчета конкурсного управляющего о результатах проведения конкурсного производства арбитражный суд выносит определение о завершении конкурсного производства, а в случае погашения требований кредиторов в соответствии со статьей 50.37 настоящего Федерального закона - определение о прекращении производства по делу о банкротстве, которые направляются конкурсному управляющему и в Банк России.

3. ПРИНЦИПЫ ДЕНЕЖНОГО ОБРАЩЕНИЯ И ИХ СОВРЕМЕННЫЕ ОСОБЕННОСТИ

Денежное обращение - движение денег в наличной и безналичной формах, обслуживающее кругооборот товаров, а также нетоварные платежи и расчеты. Выступает средством распределения, обращения и обмена общественного продукта. Большой экономический словарь подред. А.Н. Азриляна.-М: Институт новой экономики,199-с.543

Имеется два вида денежного обращения. Это наличное денежное обращение и безналичное денежное обращение.

Денежное обращение организуется на основе следующих базовых принципов:

1) Централизация организации и регулирования денежного обращения.

Центральный банк имеет исключительную прерогативу по организации и регулированию движения наличных денег по всем каналам обращения. такая централизация позволяет достичь устойчивости денежного обращения, осуществлять ее в тесной связи с обеспечением общей устойчивости национальной валюты.

2) Эластичность и экономичность денежного обращения.

Наличные и безналичные деньги имеют единое кредитное основание и поэтому находятся в тесной взаимосвязи с обеспечением общей устойчивости национальной валюты.

3) Комплексность организации денежного обращения

Единство денежного оборота и эластичность денежного обращения определяет необходимость комплексного подхода к организации денежного обращения в единстве с организацией и регулированием движения безналичных средств.

4) Регулярность и бесперебойность обеспечения хозяйствующих субъектов и населения наличными деньгами в соответствии с их реальными экономическими потребностями.

5) Принцип прогнозного планирования денежного оборота .

Означает, что как централизованные, так и децентрализованные планы денежного оборота и его составных частей подготавливаются не как директивные, обязательные для выполнения конкретными органами, отвечающими за их выполнение, а как ориентиры, к которым надо стремиться.

6) Принцип устойчивости и эластичности денежного оборота .

Заключается в том, что денежная система должна быть организована таким образом, чтобы с одной стороны не допускать инфляции, с другой расширять денежный оборот, если возрастают потребности хозяйства в денежных средствах и сужать их если уменьшаются эти потребности.

7) Принцип кредитного характера денежной эмиссии .

В соответствии с этим принципом появление новых денежных знаков(безналичных и наличных) в хозяйственном обороте возможно только в результате проведения банками кредитных операций. Из других источников, включая казначейства стран, денежные знаки в оборот поступать не должны.

8) Принцип обеспеченности выпускаемых в оборот денежных знаков .

В условиях рыночной модели экономики денежные знаки обеспечиваются находящимися в активах банков товарно-материальными ценностями, золотом и др.

Так же в качестве основных принципов денежного обращения выделяют:

Принцип неподчиненности центрального банка правительству и подотчетности парламенту страны, принцип предоставления правительству денежных средств только в порядке кредитования, Принцип комплексного использования инструментов денежно-кредитного регулирования, принцип надзора и контроля за денежным оборотом, принцип функционирования исключительно национальной валюты на территории страны.

Управление денежными системами в условиях рыночной модели экономики характерно тем, что здесь на первый план выступают не административные методы управления (хотя и они имеют место), а экономические, когда государство через аппарат центральных банков ставит на рынках такие условия, которые заставляют банки, финансовые институты и другие юридические лица принимать нужные государству решения.

ЗАДАЧА

Индексы потребительских цен на товары и услуги в % Российский статистический ежегодник: Стат сб.//Госкомстат России.М.,2000 с.561;

|

106,1 WWW. UABanker_net Справочная.htm |

Инфляция измеряется с помощью индекса цен. Для того, чтобы определить уровень цен по сравнению с базовым годом, необходимо взять базовый период за 100%.

Как видно из приведенной таблицы, уровень инфляции на протяжении последних пяти лет постоянно снижается, темнее менее, реальные доходы населения за прошедшие годы существенно уменьшились. Снижение реальных доходов означает, что при одинаковом уровне номинальной заработной платы, на эти деньги можно купить меньшее количество товаров.

Так например по сравнению с2001 годом, в 2002 году цены были в среднем на 6,1% выше. Это значит, что набор товаров, который в 2001году стоил 100уб, в 2002году стал стоить 106,1руб.

Таким образом, на покупку такого же набора продуктов покупатель вынужден истратить в 1,06 раза больше средств. Это говорит о снижении реальных доходов населения.

СПИСОК ЛИТЕРАТУРЫ:

1. Федеральный закон от 25.02.1999 № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций.

2. Деньги. Кредит. Банки: Учебник/Под ред.О.И.Лаврушина.-М.: Финансы и статистика,1999.-446с.

3.Деньги.Кредит.Банки:Учебник/Г.Е.Алпатов,Ю.В.Базулин.-М.:Проспект,2003.-624с.

4. Долан Э.Дж. Кэмбелл К.Д. Деньги, банковское дело и денежно-кредитная политика пер.с Англ./Под ред. В.В. Лукашевича.-Спб,2001

5. Российский статистический ежегодник: Стат сб.//Госкомстат России.М.,2000

6. Финансы, денежное обращение. Кредит: Учебник для вузов./Под.ред. проф. Л.А. Дробозиной.-М.,Финансы,1997г.

7. www.Minfin.ru

Подобные документы

Кредит как экономическая категория, его функции, роль и границы. Субъекты кредитных отношений: кредитор и заемщик. Объект кредитных отношений: ссуженная стоимость. Ссудный процент (цена кредита) как часть прибавочной стоимости, принципы кредитования.

курсовая работа , добавлен 20.02.2012

Сущность и закон денежного обращения. Особенности денежной системы Российской Федерации. Функции Центрального Банка. Инфляция и формы ее проявления. Ссудный капитал и его источники. Кредит и формы его проявления. Перспективы развития кредитной системы.

курсовая работа , добавлен 07.06.2011

Сущность и значение экономического анализа деятельности коммерческого банка. Анализ валюты баланса коммерческого банка. Оценка результативности деятельности коммерческого банка. Анализ доходов. Анализ расходов. Анализ финансового результата.

дипломная работа , добавлен 30.04.2003

Сущность ссудного процента. Виды процентных ставок - номинальная и реальная ставки. Факторы, определяющие различия в процентных ставках. Банковский процент и процентный доход. Методы регулирования процентных ставок со стороны государства и банков.

курсовая работа , добавлен 16.03.2008

Понятие и факторы ликвидности коммерческого банка. Экономические нормативы, регулирующие данную экономическую категорию, методика их расчета, зарубежная практика оценки. Анализ экономической деятельности коммерческого банка по данным отчетности.

курсовая работа , добавлен 03.06.2014

Определение ссудного процента и ставки процента, механизм его формирования. Виды процентных ставок: номинальная и реальная. Факторы, определяющие различия в процентных ставках. Банковский процент и процентный доход; методы регулирования ставок процента.

курсовая работа , добавлен 25.05.2014

Анализ финансового состояния коммерческого банка, проводимый Центральным банком Российской Федерации. Анализ финансового состояния банков с использованием рейтинговой оценки. Внутренний анализ финансового состояния коммерческого банка.

курсовая работа , добавлен 18.10.2003

Роль денег в современном обществе. Виды банков, их отличие и особенности, роль банковской системы в денежном обращении. Значение и сущность кредитной политики. Ссудный процент и его экономическая роль. Методы защиты имущественных интересов кредиторов.

контрольная работа , добавлен 20.10.2009

Повышение роли человеческого капитала в обеспечении устойчивых темпов экономического развития государства, необходимость социализации отношений на рынке ссудного капитала. Ведение переговоров с ссудозаемщиками во время осуществления кредитных операций.

контрольная работа , добавлен 03.06.2017

Недостатки российских методов оценки финансового состояния коммерческого банка. Зарубежный опыт оценки финансового состояния коммерческого банка - рейтинговая система CAMEL. Аналитический центр финансовой информации.

ПРОЦЕСС БАНКРОТСТВА БАНКОВ. МИФ И РЕАЛЬНОСТЬ

О. МОСКАЛЕВА

О. Москалева, юрист ГУ ЦБ РФ

по Московской области.

Существующая

экономическая ситуация и отсутствие

достаточного правового регулирования

новых экономических отношений сделали

неизбежным процесс разорения банков.

Длительный марафон не выдержали и сошли с

дистанции, потеряв лицензию на

осуществление банковских операций, около 800

кредитных организаций из 2576,

зарегистрированных Банком России на 01.07.97. В

тоже время, из Книги государственной

регистрации кредитных организаций на 18.07.97

исключено лишь 50 из них. Только в 314

кредитных организациях начаты и ведутся

ликвидационные процедуры, иными словами,

назначены конкурсные управляющие и созданы

ликвидационные комиссии, однако уже в 127 из

них Главными территориальными

управлениями ЦБ РФ согласованы

промежуточные ликвидационные балансы.

Судьба остальных кредитных организаций и

банков, лицензии которых были отозваны

Банком России, до конца не определена. По

данным, приведенным в статье заместителя

начальника Управления по регулированию

деятельности коммерческих банков ГУ ЦБ РФ

по г. Москве - начальника сводно -

аналитического отдела Е. Вороновой, в

среднем на каждую отчетную дату около 48%

действовавших в Москве в 1996 г. банков можно

было отнести к числу проблемных, то есть

испытывающих серьезные финансовые

трудности или находящиеся в критическом

финансовом состоянии. ("Регулирование:

работа с кредитными организациями в 1996 г.",

"Банковское дело в Москве", N 4 (28), 1997 г.). Таким

образом, банковские банкротства нас еще

ждут впереди.

В настоящее время процесс

банкротства банков очень сложен и длителен.

Это прежде всего связано со спецификой,

присущей этим организациям, которая не

нашла отражения в Законе РФ "О

несостоятельности (банкротстве)

предприятий", а также с тем, что данные

правоотношения являются новыми для

современной России и, как следствие, сейчас

нет достаточного количества

квалифицированных специалистов, способных

предвидеть данную ситуацию или предложить

пути выхода из создавшегося положения.

Многие проблемы, возникающие в связи с

банкротством банка, могут быть решены

только на государственном уровне. Но есть и

такие, которых можно избежать. Один из

начальных этапов на этом нелегком пути -

повышение профессиональной

подготовленности в вопросах банкротства

кредитных организаций (банков).

Добровольно или принудительно

Гражданским кодексом Российской

Федерации предусмотрены добровольный и

принудительный способы ликвидации

юридического лица.

Добровольная

ликвидация подразделяется на два вида: 1)

добровольная ликвидация по решению

учредителей (участников) при отсутствии

признаков банкротства, когда имущества

(активов) достаточно для удовлетворения

требований кредиторов и 2) добровольная

ликвидация при наличии признаков

банкротства с согласия кредиторов.

Принудительная ликвидация, в свою очередь,

также подразделяется на два вида: 1) по

решению арбитражных судов о ликвидации

юридического лица в случаях,

предусмотренных законодательством РФ, и 2) в

случае признания арбитражным судом

юридического лица несостоятельным

(банкротом).

В данной статье речь пойдет

лишь о процедурах ликвидации в порядке,

предусмотренном ст. 65 ГК РФ, т.е. в связи с

банкротством.

В соответствии с п. 3 ст. 65

ГК РФ основания признания судом

юридического лица банкротом либо

объявления им о своем банкротстве, а также

порядок ликвидации такого юридического

лица устанавливается Законом о

несостоятельности (банкротстве).

Согласно ст. 1 Закона РФ "О

несостоятельности (банкротстве)

предприятий" под несостоятельностью

(банкротством) понимается неспособность

удовлетворить требования кредиторов по

оплате товаров (работ, услуг), включая

неспособность обеспечить обязательные

платежи в бюджет и внебюджетные фонды в

связи с неудовлетворительной структурой

баланса должника. Здесь сразу же возникает

проблема. Для банков не существует такого

понятия, как "неудовлетворительная

структура баланса", критерии для

определения которой установлены

Постановлением Правительства РФ от 20.05.94 N

498. Финансовая несостоятельность банка

выражается в нарушении им экономических

нормативов деятельности, устанавливаемых

Банком России. На практике это значительно

осложняет процесс доказывания в

арбитражном суде факта банкротства банка.

При доказывании указанного факта

необходимо доказать неликвидность активов,

что требует специальных знаний, поэтому

здесь видится выход в заявлении

ходатайства о производстве

соответствующей экспертизы.

Хотелось

бы обратить внимание на то, что стоимость

активов банка - должника может равняться

или превышать сумму его долгов, но из-за их

низкой ликвидности или отсутствия

ликвидных активов эти долги не могут быть

оплачены.

Внешним признаком

несостоятельности (банкротства) банка

является приостановление его текущих

платежей. Именно приостановление платежей

и должно послужить для вас сигналом

финансовых трудностей в банке, однако это

не означает, что необходимо срочно

разрывать с ним договорные отношения, так

как подобные трудности могут быть

временными. Однако имеет смысл открыть

"резервный" счет для уплаты налогов и

налоговых платежей, дабы уменьшить

возможные потери в случае банкротства

банка.

Несостоятельность (банкротство)

считается имеющей место только после

признания факта несостоятельности

арбитражным судом или после официального

объявления о ней должником при его

добровольной ликвидации. Имеется в виду

добровольная ликвидация в порядке

процедуры банкротства, осуществляемая под

контролем кредиторов (ст. 51 Закона о

банкротстве). Введение такой процедуры

возможно только в случае согласия

учредителей (участников) банка, его

руководителя и кредиторов. В случае если

кредитор не согласен с указанной

процедурой, он может обратиться в

арбитражный суд с заявлением о возбуждении

дела о несостоятельности (банкротстве). На

практике вызывает большие споры вопрос:

должна ли быть прекращена процедура

добровольной ликвидации с момента принятия

судом к производству подобного заявления

или оно может быть продолжено до вынесения

судом решения по делу? Однозначного ответа

на данный вопрос нет. Наиболее верным

представляется мнение о том, что процедура

добровольной ликвидации может

продолжаться до момента вынесения судом

решения о признании банка несостоятельным

(банкротом). В законе нет запрета на

продолжение процесса ликвидации. После

принятия кредиторами решения об одобрении

процесса добровольной ликвидации и

утверждения его учредителями (участниками)

банка его руководитель отстраняется от

выполнения обязанностей по управлению

банком и руководство банком, находящимся в

процессе ликвидации, переходит в руки

избираемого собранием кредиторов

конкурсного управляющего. Таким образом, он

становится руководителем юридического

лица в процессе ликвидации. Именно он будет

выступать в процессе о признании банка

банкротом как его руководитель. Иными

словами, обращение в суд с заявлением о

возбуждении производства по делу о

признании банка несостоятельным

(банкротом) не может служить основанием для

признания недействительными и отмены

указанных выше решений.

Распространенной ошибкой является

недостаточное понимание оснований

разграничения добровольной ликвидации под

контролем кредиторов от судебной процедуры

банкротства. В результате чего по ряду

кредитных организаций процесс

добровольной ликвидации в порядке ст. 51

Закона "О несостоятельности (банкротстве)

предприятий" был прекращен в связи с

принятием судом решения о принудительной

ликвидации и открытии конкурсного

производства, что повлекло за собой

увеличение расходов на ликвидацию и

значительно увеличило срок ее проведения.

Хотя по сути единственное принципиальное

различие заключается в том, что при

принудительной процедуре банкротства

контрольные функции возлагаются на

арбитражный суд, а при добровольной - на

самих кредиторов. Однако контрольные

функции арбитражного суда довольно

иллюзорны. Объем же прав кредиторов

совершенно одинаков при обеих процедурах.

Важным является "денежный" аспект

банкротства. И в том, и в другом случае

размер конкурсной массы будет зависеть от

того, насколько удачно удастся

ликвидационной комиссии реализовать

оставшееся имущество банка и взыскать

дебиторскую задолженность, а также каков

размер обязательных резервов,

депонированных в Банке России. В

современных экономических условиях

взыскание задолженности является наиболее

сложным и длительным процессом в работе

ликвидационной комиссии, так как многие

дебиторы сами являются

неплатежеспособными.

Если ваш банк

объявил о своем банкротстве и добровольной

ликвидации и данное решение было

поддержано собранием кредиторов, на

котором присутствовали кредиторы с суммой

требования, составляющей не менее 50% от

общей суммы задолженности банка, но вы

решили все же обратиться в арбитражный суд

для возбуждения принудительной процедуры,

остановитесь, подумайте, чего вы этим

добьетесь, а точнее, задумайтесь, на какие

дополнительные затраты вы себя обречете.

Процесс пошел

Заявителем по делу о

банкротстве банка может выступить:

1.

Сам банк - должник (ст. 5 Закона РФ "О

несостоятельности (банкротстве)

предприятий", далее - Закон о банкротстве);

2. Кредитор с суммой требований не менее

пятисот минимальных размеров оплаты труда

(ст. 3 и ст. 6 Закона о банкротстве);

3.

Прокурор (ст. 7 Закона о банкротстве).

Нас с вами интересует второй случай. Сразу

же оговоримся, что для банков и иных

кредитных организаций возбуждение

процедуры их банкротства может начаться

только после отзыва Банком России

соответствующей лицензии. Так что, если у

вашего банка лицензия еще не отозвана, то не

стоит ломать себе голову над проблемой

выбора, с каким заявлением обращаться в суд,

с исковым или о признании банка - должника

банкротом. Если вы все же озадачились этим

вопросом, то вам стоит обратиться в

соответствующее территориальное

управление Банка России или

непосредственно в ЦБ РФ с запросом о судьбе

банковской лицензии. Если Центральный банк

РФ сообщит вам об отзыве у банка лицензии,

то смело закатывайте рукава и начинайте

подсчитывать оставшиеся деньги, размышляя

над тем, хватит ли их для проведения

судебного процесса с получением

положительного результата. Следует также

помнить, что в соответствии со ст. 23 Закона

РФ "О банках и банковской деятельности"

ликвидация кредитной организации

осуществляется в соответствии с

Федеральными законами с учетом требований

указанного закона.

В соответствии со

ст. 143 АПК РФ дела о несостоятельности

(банкротстве) организаций и граждан

относятся к категории дел особого, а не

искового производства, и рассматриваются

по правилам, предусмотренным арбитражным

процессуальным кодексом, с особенностями,

предусмотренными Законом о

несостоятельности (банкротстве). В процессе

банкротства банка решается вопрос об

установлении юридического факта его

несостоятельности. При этом в него

вовлекаются все известные суду кредиторы и

полностью рассматриваются и оцениваются

все активы. Если средств и имущества

окажется достаточно для удовлетворения

требований кредиторов, то суд отклонит

заявление, но этот процесс позволит

кредиторам объективно оценить

платежеспособность должника и реальность

взыскания с него задолженности.

Еще

одной особенностью данной категории дел

является невозможность для кредитора -

заявителя изменить основание или предмет

своего требования по правилам ст. 37 АПК РФ

(п. 11 приложения к письму ВАС РФ N С1-7/ОП-237 от

25.04.95).

Хотелось бы также заметить, что

исходя из анализа Закона о банкротстве и

Арбитражного процессуального кодекса РФ

Банк России обязательно должен быть

приглашен судом в процесс по делу о

признании банка банкротом в качестве

заинтересованного лица. Однако на практике

арбитражные суды зачастую продолжают

рассматривать дела о банкротстве в рамках

искового производства как спор между двумя

сторонами - заявителем и должником, и не

желают признавать Банк России полноправной

стороной по делу, нарушая тем самым

требование ст. ст. 3 и 10 Закона о банкротстве

и ст. ст. 32 и 143 АПК РФ.

Несмотря на

разъяснения, данные Высшим Арбитражным

Судом РФ в письме от 25.04.95, для ряда судей, к

сожалению, остается загадкой, какой смысл

вложил законодатель в понятие "кредитор". В

соответствии с Законом о банкротстве

кредитором является юридическое или

физическое лицо, имеющее имущественные

требования к должнику.

Для кредитора

дело о банкротстве начинается с

направления должнику заказной почтой

извещения с уведомлением о вручении.

Извещение может также быть передано в

организацию под расписку с проставлением

на копии извещения регистрационного

номера. По мнению Президиума ВАС РФ,

представление подобной копии извещения

бесспорно свидетельствует о вручении его

должнику. В извещении должны содержаться

требования к должнику в недельный срок со

дня его получения выполнить свои

обязательства, а также предупреждение о

том, что в случае их невыполнения должником

в течение указанного срока кредитор

обратится в суд с заявлением о возбуждении

производства по делу о его

несостоятельности (банкротстве). В

соответствии с абз. 2 п. 3 ст. 22 Арбитражного

процессуального кодекса РФ дела о

несостоятельности (банкротстве)

организаций и граждан подведомственны

(рассматриваются) арбитражным судам. Однако

если должник в ответ на извещение сообщил

кредитору о причинах неисполнения

обязательств по основаниям,

предусмотренным законом или договором

между кредитором и должником, то спор

рассматривается в порядке обычного

(искового) производства.

При подаче

заявления о возбуждении производства о

несостоятельности (банкротстве) заявителем

уплачивается государственная пошлина в

десятикратном размере минимального

размера оплаты труда (пп. 5 п. 2 ст. 4 Закона РФ

"О государственной пошлине"). В соответствии

с п. 17 приложения к письму ВАС РФ N С1-7/ОП-237 от

25.04.95 в случае отклонения заявления расходы

по государственной пошлине относятся на

кредитора, за исключением случаев, когда

дело возникло вследствие неправильных

действий должника. Заявление

представляется в письменной форме. К нему

прилагаются: документы, подтверждающие

требования к должнику, которые не были

удовлетворены ни в срок, установленный

договором или соглашением сторон, ни по

истечении трех месяцев со дня наступления

сроков исполнения обязательств (договор,

счета фактуры, платежные документы и т.п.), а

также уведомление о вручении извещения

должнику и подтверждение направления ему

копии заявления с приложениями. К заявлению

о возбуждении дела о банкротстве банка

следует также приложить ответ Банка России,

содержащий информацию об отзыве лицензии у

банка - должника. Этот ответ будет служить

доказательством вашего права на обращение

в арбитражный суд с заявлением в

возбуждении производства по делу о

признании банка несостоятельным

(банкротом). К заявлению также прилагаются

уставные документы кредитора (за

исключением физических лиц) и платежный

документ, подтверждающий уплату

госпошлины. Закон предусматривает для

кредитора обязанность направить должнику

копию заявления со всеми приложениями. Это

особенность по сравнению со ст. 103 АПК РФ, в

которой на истца возлагается обязанность

направления копий только отсутствующих

документов, прилагаемых к исковому

заявлению.

Итак, мы разобрались с

документами, которые необходимы для

возбуждения дела о несостоятельности

(банкротстве) банка. Однако это далеко не

все документы, которые потребуются в

процессе. Полный перечень их дать

невозможно, поэтому остановимся на

основных: последний годовой баланс;

последний отчет о прибылях и убытках;

последнее аудиторское заключение; баланс

на последнюю отчетную дату; сведения о

наличии картотеки к корреспондентскому

счету (субсчетам) на внебалансовом счете N

9920 в РКЦ ЦБ РФ; сведения об арестах средств и

иного имущества банка; расчет ликвидности

активов банка; документы, подтверждающие

причины невозможности исполнения банком

своих обязательств перед кредиторами.

Указанные документы должны быть запрошены

арбитражным судом у должника при

подготовке дела к судебному

разбирательству. Однако на практике вы

можете столкнуться с проблемой неявки

представителей должника и

непредоставлением документов по запросу

суда. Здесь видится выход в заявлении вами

ходатайства о запросе документов у

соответствующего подразделения Банка

России в порядке ст. 54 АПК РФ.

По делу о

несостоятельности (банкротстве) на стороне

заявителя могут выступить несколько

кредиторов, если требования каждого из них

в отдельности меньше необходимой суммы,

уставленной законом для возбуждения

производства по такому делу (п. 5 приложения

к письму ВАС РФ N С1-7/ОП-237 от 25.04.95). Однако

после возбуждения производства по делу о

банкротстве арбитражный суд не должен

принимать заявления другого кредитора о

признании несостоятельным того же

должника, как это делалось ранее (п. 3

Информационного письма ВАС РФ N 20 от 07.08.97).

В соответствии с Законом о банкротстве

заявление кредитора может быть отозвано им

до возбуждения арбитражным судом

производства по делу. Если же производство

было возбуждено, то суд рассматривает дело,

занимаясь установлением факта

несостоятельности (банкротства) банка с

точки зрения возможности расплатиться со

всеми кредиторами. Арбитражный суд также

рассматривает дело по существу, если на

день рассмотрения дела должник полностью

или частично погасил задолженность

кредитору - заявителю.

Хотелось бы

порекомендовать кредиторам банков

задуматься над предложением банка погасить

задолженность после отзыва лицензии. Такое

представимо с трудом, но возможно на

практике, если банк, к примеру, не согласен с

решением Банка России об отзыве у него

лицензии. Не торопитесь соглашаться с

указанным предложением, так как подобные

действия безусловно нарушат права других

кредиторов, в том числе вкладчиков и

бюджета. В соответствии со ст. 28 Закона о

банкротстве по заявлению конкурсного

управляющего подобные сделки могут быть

признаны судом недействительными.

По

результатам рассмотрения дела арбитражный

суд принимает соответствующее решение:

о признании должника несостоятельным

(банкротом) и открытии конкурсного

производства;

об отклонении заявления

в тех случаях, когда в ходе судебного

разбирательства выяснилась фактическая

состоятельность должника и требования

кредиторов могут быть удовлетворены.

Признав должника банкротом, арбитражный

суд принимает решение о его принудительной

ликвидации и открытии конкурсного

производства.

На практике момент

открытия конкурсного производства

зачастую разделен во времени с моментом

вынесения решения о признании банка

банкротом. Это связано с тем, что к моменту

вынесения решения кредиторами не было

проведено собрание и выдвинута кандидатура

конкурсного управляющего. В связи с этим

суд в решении зачастую возлагает

обязанность по его проведению на известных

ему кредиторов. Кандидатура, предложенная

арбитражному суду, утверждается им, о чем

выносится соответствующее определение.

Если собрание кредиторов не предложит суду

кандидатуру конкурсного управляющего, то

он будет назначен арбитражным судом из

списка кандидатур конкурсных управляющих,

утвержденного в установленном порядке.

Именно с момента вступления данного

определения в силу конкурсное производство

считается открытым.

Уведомление о

ликвидации кредитной организации

осуществляется разными путями и зависит от

способа ликвидации.

Конкурсное

производство

При конкурсном

производстве решение о признании банка

банкротом и открытии конкурсного

производства, а также при добровольной

ликвидации с согласия кредиторов

публикуется в Вестнике Высшего

Арбитражного Суда РФ (ст. 17 и 51 Закона о

банкротстве). Законодательством не

предусмотрено иных средств массовой

информации, в которых должно быть дано

объявление о ликвидации. В связи с этим в

случае, если у банка, с которым вы состоите в

договорных отношениях, отозвана лицензия

на совершение банковских операций, вам

необходимо пристально следить за

публикациями в Вестнике ВАС РФ.

Основными целями конкурсного производства

являются: соразмерное удовлетворение

требований кредиторов и объявление

должника свободным от долгов, а также

охрана сторон от неправомерных действий в

отношении друг друга.

Участниками

конкурсного производства являются

конкурсный управляющий, собрание (комитет)

кредиторов, должник, члены трудового

коллектива, а также другие

заинтересованные лица.

Интересным

участником является собрание (комитет)

кредиторов. Давайте более подробно

рассмотрим вопрос проведения собрания

кредиторов, тем более, что в соответствии с

Законом о банкротстве в процессе

банкротства должно быть проведено как

минимум два собрания кредиторов. При

процедуре добровольной ликвидации под

контролем кредиторов в порядке ст. 51 Закона

о банкротстве первое собрание кредиторов

должно быть созвано конкурсным управляющим

в течение 15 дней после принятия решения о

добровольной ликвидации банка - должника.

На практике при принудительной ликвидации

инициатором первого собрания кредиторов

выступают арбитражный суд после вынесения

решения о признании банка несостоятельным

(банкротом) и открытии конкурсного

производства, возлагая обязанность по его

проведению на кредиторов, а также сами

кредиторы.

На первом собрании

кредиторов, проводимом в рамках

принудительной процедуры банкротства,

должны быть решены три основных вопроса:

избрана кандидатура конкурсного

управляющего; определен размер

вознаграждения конкурсному управляющему;

создан комитет кредиторов и определены его

полномочия. На первом собрании кредиторов,

проводимом в рамках добровольной

процедуры, кредиторами принимаются

следующие решения: о согласии с решением о

добровольной ликвидации в порядке

процедуры банкротства; об определении

размера вознаграждения конкурсному

управляющему; о создании комитета

кредиторов и определении его полномочий.

Что касается комитета кредиторов, то его

необходимо создавать небольшим по

численности, не более 1 - 3 представителей от

вкладчиков и 8 - 12 - от юридических лиц.

Хотелось бы обратить ваше внимание на то,

что участие в комитете кредиторов не дает

никаких привилегий, а лишь создает

дополнительные обязанности, а зачастую и

расходы. Желательно, чтобы в составе

комитета кредиторов были представители

всех очередей, предусмотренных п. 1 ст. 64 ГК

РФ.

При проведении собрания возникают

два основных и, как показала практика,

наиболее спорных вопроса, а именно:

определение правомочности собрания и

порядок голосования. В силу ст. 23 Закона о

банкротстве собрание кредиторов является

правомочным, если на нем представлены

кредиторы с правом голоса, сумма требований

которых составляет 50% от общей суммы не

обеспеченных залогом обязательств. Здесь в

свою очередь возникают вопросы: какой

кредитор обладает правом голоса и какую

сумму считать за 100%. Право голоса имеют

только кредиторы являющиеся держателями

признанных требований к должнику. Что

касается суммы, то наиболее правильным

представляется считать сумму кредиторской

задолженности, указанную в балансе банка,

который был принят судом в качестве

доказательства финансовой

несостоятельности банка. По второму,

поставленному нами вопросу, а именно о

порядке голосования, имеются две различные

точки зрения. Одни полагают, что голосовать

надо в зависимости от суммы требований.

Остановимся на этом подробнее. Для этого

нужно будет определить, какой сумме будет

соответствовать один голос, и затем

распределить голоса между десятками, а то и

сотнями присутствующих в зале кредиторов.

Не надо забывать, что среди них имеются и

вкладчики с суммой требований один миллион,

подтвержденной судебным приказом, и банки с

суммой требований в несколько миллиардов,

подтвержденной решениями арбитражных

судов. Более того, Закон о банкротстве не

связывает право голоса с количественной

характеристикой требований кредитора,

указывая, что каждый, кто имеет признанные

требования, имеет право голоса. На

основании вышеизложенного более реальным и

позволяющим избежать возможных

злоупотреблений при "раздаче" голосов

видится голосование по принципу "один

кредитор - один голос". Подобное голосование

облегчает и контроль за подсчетом

голосов.

С момента признания должника

несостоятельным (банкротом) и принятии

решения об открытии конкурсного

производства запрещается любое отчуждение

имущества должника, за исключением случаев,

когда разрешение на отчуждение дано

собранием кредиторов. Сроки исполнения

всех долговых обязательств должника

считаются наступившими. Хотелось бы

обратить ваше внимание на то, что с этого

момента прекращается начисление пени и

процентов по всем видам задолженности. Все

претензии имущественного характера с этого

момента могут быть предъявлены только в

рамках конкурсного производства. На

практике часты случаи обращения с исками к

банку уже после признания его банкротом, а

также иски имущественного характера (о

взыскании задолженности) к ликвидационной

комиссии. Последние вообще являются

юридическим нонсенсом, так как

ликвидационные комиссии не наделены

правами юридического лица. Ликвидационная

комиссия - это лишь орган управления

юридического лица, находящегося в стадии

ликвидации. С момента признания банка

банкротом в отношении его нельзя

возбуждать искового производства.

Возбужденные же дела должны быть

прекращены.

С момента открытия

конкурсного производства руководитель

банка - должника отстраняется от должности,

а его права и обязанности переходят к

конкурсному управляющему. На практике

бывают случаи, когда об отстранении от

должности указывается в определении

арбитражного суда о назначении конкурсного

управляющего.

Кто первый за долгами

Одним из основных направлений работы

ликвидационной комиссии является

рассмотрение требований кредиторов. Важным

моментом является заявление их в срок,

установленный в публикации, так как только

подобные требования удовлетворяются в

очередности, предусмотренной п. 1 ст. 64 ГК РФ.

Требования кредиторов, заявленные после

истечения срока, установленного

ликвидационной комиссией для их

предъявления, удовлетворяются из имущества

ликвидируемого юридического лица,

оставшегося после удовлетворения

требований кредиторов, заявленных в срок (п.

5 ст. 64 ГК РФ). В настоящее время это может

означать, что ваши шансы будут практически

сведены к нулю. Течение срока на

предъявление кредиторами претензий в

ликвидационную комиссию начинается со дня

публикации объявления.

На сегодняшний

день не решен законодательством вопрос с

требованиями, находящимися в картотеке к

внебалансовому счету N 9920 в РКЦ Банка России

или на исполнении у судебных

исполнителей народный судов. Как быть, если

исполнительный лист был в установленном

законодательством порядке предъявлен к

исполнению в РКЦ, но в связи в отсутствием

денежных средств установлен в картотеку к

внебалансовому счету N 9920 и не был отозван

до момента передачи картотеки расчетно -

кассовым центром в ликвидационную

комиссию, то есть взыскатель не изменил

своего намерения об истребовании денежных

средств? После передачи картотеки

получается ситуация, при которой

конкурсному управляющему известна и сумма

задолженности, и кредитор, требования

которого были своевременно переданы в

ликвидационную комиссию. В соответствии со

ст. 27 Закона о банкротстве конкурсный

управляющий анализирует все обязательства

должника независимо от поступления

претензий от кредиторов. Более того, как уже

было сказано выше, Закон не говорит о

порядке заявления претензий, главное, чтобы

они были заявлены в рамках конкурсного

производства и в срок, установленный

ликвидационной комиссией. На основании

вышеизложенного можно сделать вывод о том,

что подобная сумма задолженности должны

быть учтена при распределении конкурсной

массы в очередности, установленной п. 1 ст. 64

ГК РФ. В противном случае вообще теряет

смысл сохранение картотеки до создания

ликвидационной комиссии и ее передача

последней. Однако однозначный ответ на

поставленный нами вопрос сможет дать

только судебная практика. В свете п. 18

Информационного письма Президиума ВАС РФ

от 07.08.97, которым предусматривается, что

конкурсный управляющий не вправе включать

в основную очередь незаявленные требования

кредиторов, самостоятельно выявленные им в

период двухмесячного срока со дня

публикации решения признания должника

банкротом и открытии конкурсного

производства, данная практика будет

довольно противоречивой. Особенно это

коснется исполнения судебных решений тех

же арбитражных судов. Что касается

исполнительного производства на взыскание

в пользу юридического лица, то после

открытия конкурсного производства оно

должно быть прекращено, а исполнительные

документы возвращены взыскателю для

непосредственного обращения в

ликвидационную комиссию. Если же

исполнительное производство было

возбуждено по заявлению физического лица -

вкладчика банка, то судебному исполнителю

необходимо передать находящиеся у него на

исполнении судебные приказы или

исполнительные листы в ликвидационную

комиссию в течение двухмесячного срока со

дня опубликования заявления о

несостоятельности (банкротстве) банка или

иного срока, установленного ликвидационной

комиссией.

Еще одним из интересных и

сложных вопросов является вопрос о праве

требования по платежам, осуществленными

клиентами банков в бюджеты различных

уровней, но так и не поступивших получателю

по причине отсутствия средств на

корреспондентском счете банка плательщика

(должника). Президиум ВАС РФ в своем письме N

20 от 07.08.97 высказался по этому поводу

однозначно. Право требования остается у

клиента, давшего банку соответствующее

поручение. Однако хотелось бы напомнить,

что данное письмо носит для судов лишь

рекомендательный, а не обязательный

характер.

На рассмотрение заявленных

претензий Закон о банкротстве дает

конкурсному управляющему два месяца со дня

истечения срока, указанного в публикации, а

не с момента подачи претензии в

ликвидационную комиссию, как ошибочно

полагают некоторые кредиторы. На практике

этот срок, как правило, больше. Это связано в

основном с тем, что банковская документация

зачастую отсутствует полностью или

частично, а то, что удается обнаружить,

находится в бессистемном виде. Затрудняет

обработку данной информации и отсутствие в

банке на начало работы ликвидационных

комиссий программы "операционный день" на

электронных носителях. При подобном

положении дел восстановить более или менее

ясную картину работы банка практически

невозможно. В связи с этим возникают

трудности при анализе требований

кредиторов, не подтвержденных судебными

решениями (например, требования по остатку

средств на расчетном счете). После

рассмотрения всех обязательств конкурсный

управляющий составляет список признанных и

отклоненных претензий с указанием сумм

признанных претензий и очередностей их

удовлетворения. Указанный список

направляется кредиторам.

Кредитор

вправе обратиться в арбитражный суд с

заявлением об удовлетворении отклоненных

претензий или с заявлением об определении

очередности их удовлетворения. К указанным

заявлениям прилагается список признанных и

отклоненных претензий, составленный

конкурсным управляющим. Согласно ст. 27

Закона о банкротстве арбитражный суд

рассматривает указанные заявления в

течение месяца со дня его получения. Однако

на практике рассмотрение вашего заявления

может и затянуться. Более того, ситуация,

при которой средств будет достаточно для

полного удовлетворения пятой очереди, на

сегодняшний день непредставима.

Как

уже было сказано выше, требования

кредиторов удовлетворяются в порядке

очередности, предусмотренной п. 1 ст. 64 ГК РФ

(в ред. от 20.02.96 N 18-ФЗ). В первую очередь

удовлетворяются требования:

1.

Вкладчиков банка;

2. Граждан, перед

которыми ликвидируемое юридическое лицо

несет ответственность за причинение вреда

жизни или здоровью путем капитализации

соответствующих повременных платежей.

Во вторую очередь производятся расчеты по

выплате выходных пособий и оплате труда с

лицами, работающими по трудовому договору,

в том числе по контракту, и по выплате

вознаграждений по авторским договорам.

В третью очередь удовлетворяются

требования кредиторов по обязательствам,

обеспеченным залогом имущества

ликвидируемого юридического лица.

В

четвертую очередь погашается

задолженность по обязательствам в бюджет и

во внебюджетные фонды.

В пятую очередь

производятся расчеты с другими кредиторами

в соответствии с законом.

Требования

каждой очереди удовлетворяются после

полного удовлетворения требований

предыдущей очереди. Очередность внутри

группы значения не имеет, так как

требования одной очереди рассматриваются

только в совокупности. При недостаточности

имущества оно распределяется между

кредиторами соответствующей очереди

пропорционально суммам требований,

подлежащих удовлетворению.

Хотелось бы

обратить ваше внимание, что требования

граждан предпринимателей, действующих без

образования юридического лица, возникшие

из договора банковского счета в первую

очередь, удовлетворению не подлежат.

Требования кредиторов, не удовлетворенные

из-за недостаточности конкурсной массы,

считаются погашенными. Погашенными также

считаются претензии, не признанные

конкурсным управляющим, если кредитор не

оспаривает это в арбитражном суде, либо

если арбитражный суд признает подобный иск

необоснованным.

После удовлетворения

требований и погашения претензий

кредиторов должник считается полостью

свободным от долгов.

Кредиторы, не

согласные с решением ликвидационной

комиссии, могут обратиться за защитой своих

прав в арбитражный суд, открывший

конкурсное производство. Обращаем ваше

внимание на то, что в данном случае будет

иметь место не имущественный спор. В

процессе вы будете оспаривать именно

решение конкурсного управляющего либо его

уклонение от принятия решения по

задолженности перед вами. Однако указанные

иски должны быть поданы до утверждения

судом ликвидационного баланса.

Как

получить деньги

Итак мы подошли к самому

душещипательному вопросу всего процесса

банкротства - выплатам долгов. К сожалению,

и здесь вас поджидает неприятная новость. В

соответствии со ст. 30 Закона о банкротстве,

определяющей порядок распределения

конкурсной массы, вне очереди покрываются

расходы, связанные с конкурсным

производством, выплатой вознаграждения

конкурсному управляющему и продолжением

функционирования банка - должника. В силу п.

2 ст. 30 Закона о банкротстве требования

кредиторов удовлетворяются после покрытия

указанных расходов. Иными словами, в

соответствии с Законом выплаты могут

начаться после фактического окончания

работы ликвидационной комиссии. К этому

моменту должно быть продано все оставшееся

имущество банка, включая ценные бумаги иных

предприятий или государственные ценные

бумаги, если таковые имелись, а также

взыскана вся возможная ко взысканию

дебиторская задолженность. Иными словами,

конкурсная масса должна быть полностью

переведена в денежный эквивалент и

находиться на счете ликвидационной

комиссии в РКЦ ЦБ РФ. В настоящее время для

этого потребуется от одного года (по банкам,

у которых не осталось ничего, кроме средств

обязательных резервов) до нескольких лет.

Посоветовать в этой ситуации можно только

одно: набраться терпения и не заводить

судебных тяжб с ликвидационными

комиссиями, так как это только затянет

процесс ликвидации. Интересен вопрос о том,

на какую сумму можно рассчитывать. Здесь

цифры могут быть различными, т.к. размер

суммы, которая в конечном итоге будет

делиться между кредиторами, зависит от

многих факторов. Это и своевременность

начала процедуры банкротства, и умелое

руководство конкурсного управляющего, и

профессионализм работников ликвидационной

комиссии, и количество оставшегося

имущества и его состояние, и размер

обязательных резервов, депонированных в

Банке России, и многое другое. Наиболее

вероятной для очередников пятой очереди на

сегодняшний день представляется цифра от 0

до 10% от суммы основного долга.

Завершающая стадия процесса

принудительного банкротства проходит в

арбитражном суде, куда конкурсный

управляющий представляет отчет о своей

деятельности. К отчету прилагаются:

ликвидационный баланс и декларация о

доходах конкурсного управляющего и его

имущественном положении. После утверждения

отчета арбитражный суд выносит определение

о завершении конкурсного производства.

Копия определения направляется в

Центральный банк РФ. При добровольной

ликвидации в порядке процедуры банкротства

после завершения расчетов с кредиторами

конкурсный управляющий созывает

заключительное собрание кредиторов и

отчитывается о своей работе. Собрание

принимает решение об утверждении

ликвидационного баланса, отчета об

использовании средств, оставшихся после

удовлетворения требований кредиторов, и о

ликвидации предприятия.

Банк - должник

считается ликвидированным после

исключения записи о его государственной

регистрации из Книги государственной

регистрации кредитных организаций.

Сообщение об аннулировании записи о

регистрации кредитной организации

подлежит опубликованию Банком России в

официальном издании Банка России ("Вестнике

Банка России") в месячный срок после

внесения указанного изменения в Книгу

государственной регистрации кредитных

организаций.

ССЫЛКИ НА ПРАВОВЫЕ АКТЫ

ФЕДЕРАЛЬНЫЙ ЗАКОН от 02.12.1990 N 395-1

"О

БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ"

ЗАКОН

РФ от 09.12.1991 N 2005-1

"О ГОСУДАРСТВЕННОЙ

ПОШЛИНЕ"

ЗАКОН РФ от 19.11.1992 N 3929-1

"О

НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВЕ)

ПРЕДПРИЯТИЙ"

"ГРАЖДАНСКИЙ КОДЕКС

РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ПЕРВАЯ)"

от

30.11.1994 N 51-ФЗ

(принят ГД ФС РФ 21.10.1994)

"АРБИТРАЖНЫЙ ПРОЦЕССУАЛЬНЫЙ КОДЕКС

РОССИЙСКОЙ ФЕДЕРАЦИИ"

от 05.05.1995 N 70-ФЗ

(принят ГД ФС РФ 05.04.1995)

ПОСТАНОВЛЕНИЕ

Правительства РФ от 20.05.1994 N 498

"О

НЕКОТОРЫХ МЕРАХ ПО РЕАЛИЗАЦИИ

ЗАКОНОДАТЕЛЬСТВА О

НЕСОСТОЯТЕЛЬНОСТИ

(БАНКРОТСТВЕ) ПРЕДПРИЯТИЙ"

ПИСЬМО ВАС РФ

от 25.04.1995 N С1-7/ОП-237

НЕСОСТОЯТЕЛЬНОСТИ

(БАНКРОТСТВЕ)>

ИНФОРМАЦИОННОЕ ПИСЬМО

Президиума ВАС РФ от 07.08.1997 N 20

"ОБЗОР

ПРАКТИКИ ПРИМЕНЕНИЯ АРБИТРАЖНЫМИ СУДАМИ

ЗАКОНОДАТЕЛЬСТВА О

НЕСОСТОЯТЕЛЬНОСТИ

(БАНКРОТСТВЕ)"

Бизнес-адвокат, N 16, 1997

Немало банков во многих странах мира, когда-то стояли или же нынче стоят на грани банкротства. Такую неприятную процедуру могут проходить как новые банковские учреждения, которые только открылись, но и те, что долгое время уверено себя чувствовали на финансово-кредитном рынке.

Когда банк признается банкротом

Абсолютно все банки подчиняются одной целой системе, большинству из них пришлось столкнуться со временами кризиса и финансового «застоя». В подобных ситуациях выстоять и продолжить свою деятельность удается не всем, а поэтому более «слабое звено» прекращает свою работу, его лишают лицензии и такой банк объявляется банкротом. Основной причиной прекращения деятельности считается лишение лицензии и официальное признание неликвидности.

Абсолютно все банки подчиняются одной целой системе, большинству из них пришлось столкнуться со временами кризиса и финансового «застоя». В подобных ситуациях выстоять и продолжить свою деятельность удается не всем, а поэтому более «слабое звено» прекращает свою работу, его лишают лицензии и такой банк объявляется банкротом. Основной причиной прекращения деятельности считается лишение лицензии и официальное признание неликвидности.

В стране существует двухуровневая система, ее первый уровень определяет экономическую и кредитную политику, контролирует выпуск в обращение денег и всю работу банков. Коммерческие банки представляют второй уровень такой системы, их финансовая деятельность обязательно подтверждается наличием лицензии, а при ее лишении финансовое предприятие не может продолжать свою банковскую работу, что в свою очередь и влечет появлению такого понятия как банкротство.

Кроме этого лицензию могут отозвать при грубейшем нарушении законов, которые контролируют всю . Лишаются лицензии учреждения и при выявлении фальсифицированных данных в отчетах, при невыполнении требований кредиторов, при не осуществлении обязательных платежей. При всех вышеперечисленных обстоятельствах банку просто невозможно избежать банкротства.

Часто причиной банкротства были сложности в подсчетах ликвидности и просчетах задолженности. Выросшие просрочки по ссудам, толкнули много финансовых компаний к убыткам.

Еще одним признаком появления банкротства считается ликвидация финансового предприятия при проведении реорганизации, которая может возникать при разделе и объединении финансовых фондов. В результате всего этого статус организации укрепляется, и она перестает подчиняться всеобщим стандартам.

Банкротство банка может быть вызвано тремя основными нежелательными обстоятельствами: потеря стоимости активов или невозврат ссуд, убытки от основной деятельности, неликвидность. Каждая из данных причин приводит к снижению собственного капитала банка. В случае падения собственного капитала банка ниже нуля, он получает статус . В таком случае пассивы банка превышают активы банка. Ревизорам банков остается настаивать на прекращении деятельности такого банка.

Потери активов

Просроченной ссуда становится тогда, когда на момент погашения заемщиком не была выплачена основная сумма суды или процентные платежи. В таком случае ревизоры банка требуют списания просроченной ссуды банком. В свою очередь это говорит о том, что у банка больше нет прав включать данную ссуду в балансовый отчет.

Просроченной ссуда становится тогда, когда на момент погашения заемщиком не была выплачена основная сумма суды или процентные платежи. В таком случае ревизоры банка требуют списания просроченной ссуды банком. В свою очередь это говорит о том, что у банка больше нет прав включать данную ссуду в балансовый отчет.